开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

小蛋糕 · 2023年05月18日

老师您好,

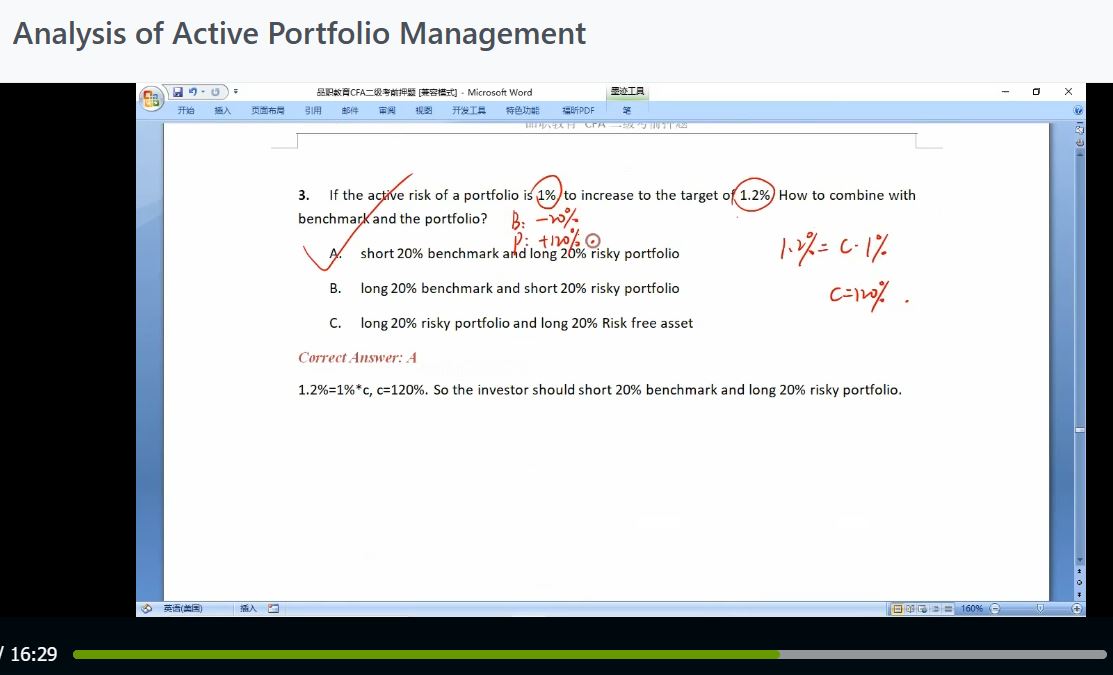

如图,考前押题sharpe ratio章节 2.3题:

这里解题指出portfolio增加120%,那按此说法,long risky portfolio不是应该为“120%”吗?为什么是20%?

谢谢~

星星_品职助教 · 2023年05月18日

同学你好,

C=120%的意思是新的portfolio应该为当下portfolio的120%,或者说新的portfolio应该为当下portfolio的1.2倍,不是增加120%。

所以只需在目前的portfolio基础上再增加20%,得到的新portfolio就是现在的120%了。