JY_品职助教 · 2023年05月18日

嗨,努力学习的PZer你好:

举个例题:

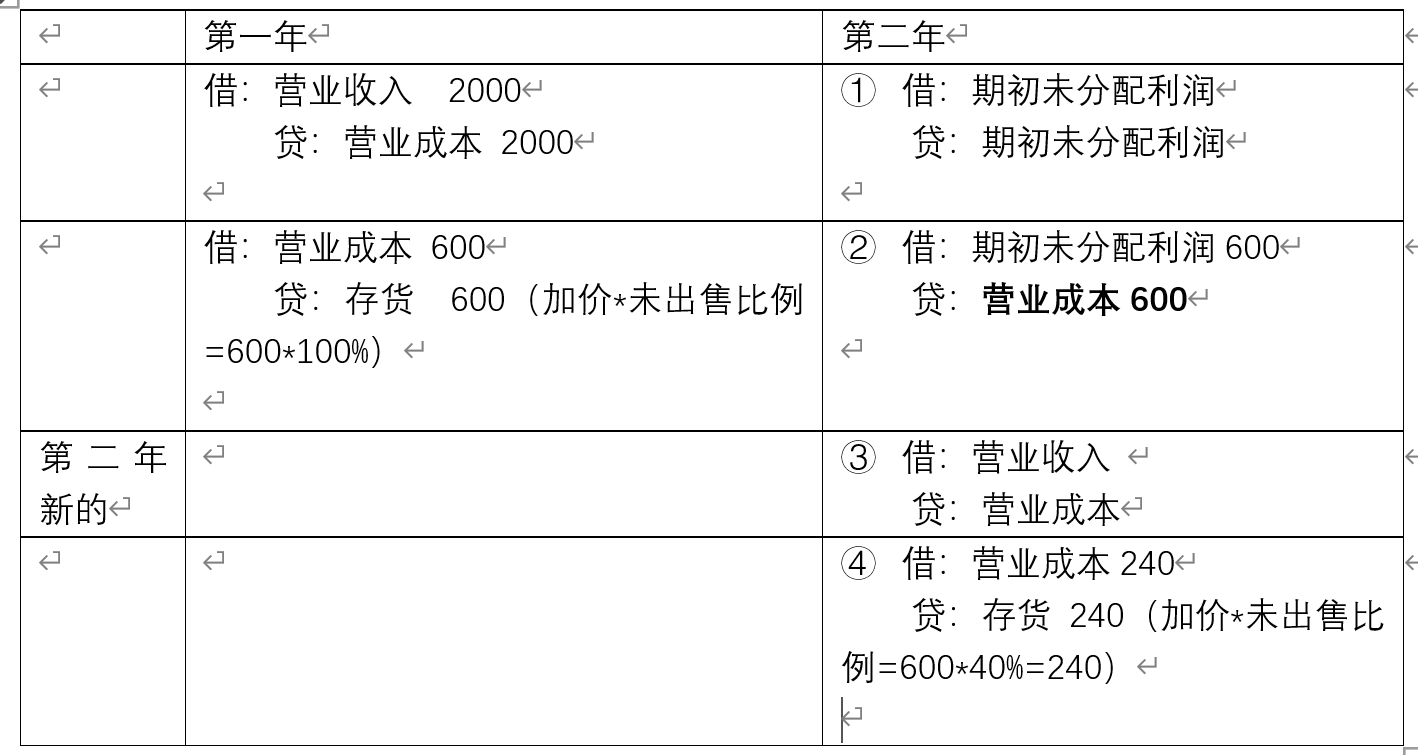

假设第一年母公司甲把价值2000的存货按1400卖给了子公司乙,乙未对外出售。第二年乙将该批存货对外销售60%。

第一年,甲将价值1400的存货卖给了乙2000,存货期末未出售。形成未实现内部交易损益600,也就是在合表层面,存货虚增了600,我们在贷方给抵消掉存货600。

第二年,我们第②笔分录是先假设乙公司把这2000的存货全卖了。那么乙公司个表结转成本2000(借:营业成本 2000,贷:存货2000),在合表层面结转的营业成本应该是1400,所以个表多结转了600,给冲掉,所以

② 借:借:期初未分配利润 600

贷:营业成本 600

然后,我们要把假设调成真实 ,上一步是假设把存货100%售出,实际是售出60%,所以我们还有40%的存货,这部分存货的未实现内部交易损益是600*40%=240,我们要把这部分假设多了的给调回来,所以做④。因为卖了的60%我们在第②步已经给调成营业成本了,所以这里调回没卖的40%。

④ 借:营业成本 240

贷:存货 (2000-1400)*40%=240

这就反映了我们真实的情况,这批存货还剩60%,那么未实现内部交易损益也是还剩60%,记在存货贷方,给抵消掉。

----------------------------------------------加油吧,让我们一起遇见更好的自己!

相识燕2021 · 2023年05月18日

第二年第②步冲减的营业成本600万,怎么不用年初未分配利润,而直接用了损益表的“营业成本”呢?

相识燕2021 · 2023年05月18日

我明白了,因为第二年假设把第一年没卖的全卖了,就要做一个分录: 借:存货 贷:营业成本 这样就跟第一年的会计分录(如下)捏成了教材里的样子 借:年初未分配利润 贷:存货 得到捏后的分录(如下): 借:年初未分配利润 贷:营业成本 我这样推导,对吗?