开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

稳过盼 · 2023年05月17日

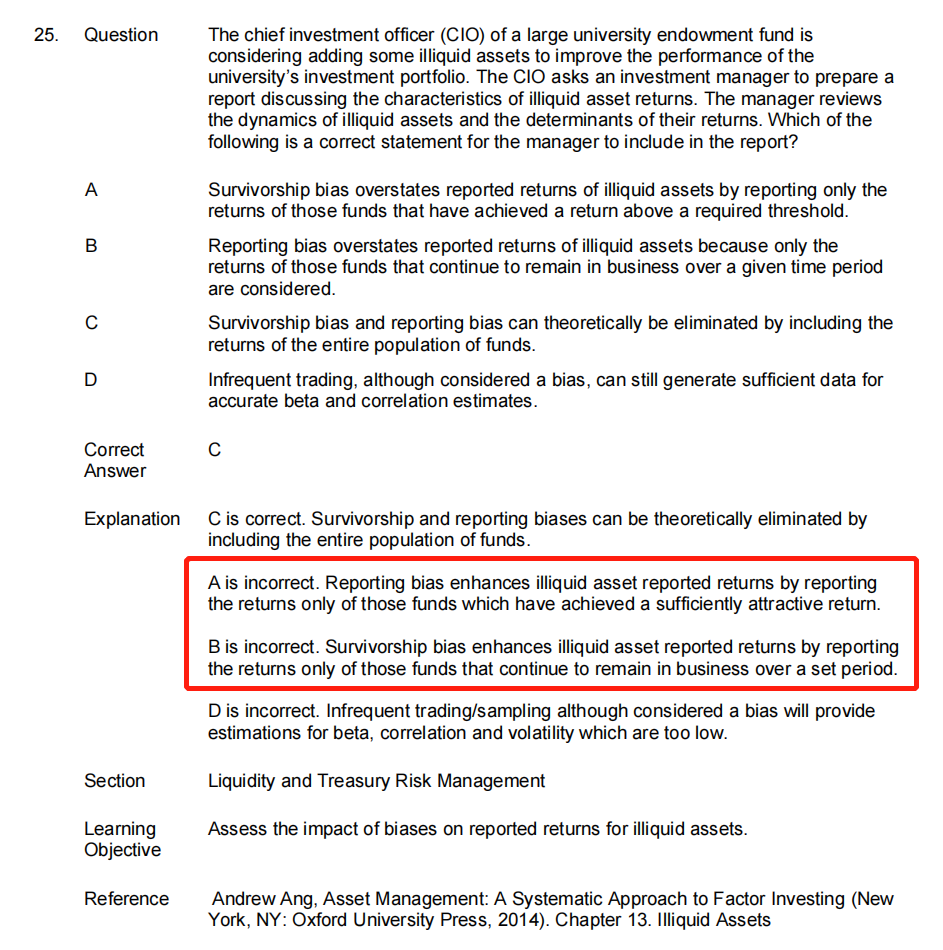

请问这题为什么不选A,老师上课时没讲过reporting bias啊

品职答疑小助手雍 · 2023年05月17日

同学你好,投资风险讲义205页讲了reporting bias的,跟解析里A描述一致。

A选项错误的原因是不够准确,要描述survivorship bias的话,它高估return的原因不只是收益没有吸引力的时候不公告,也有可能是这基金直接清盘了;要描述reporting bias的话,其实它要表达的是一个自主的意愿,和到不到某个值没有直接关系,只要基金管理人觉得收益够有吸引力就会report,不够就不report。