老师这里增加的是DVA怎么理解

DD仔_品职助教 · 2023年05月16日

嗨,努力学习的PZer你好:

同学你好,

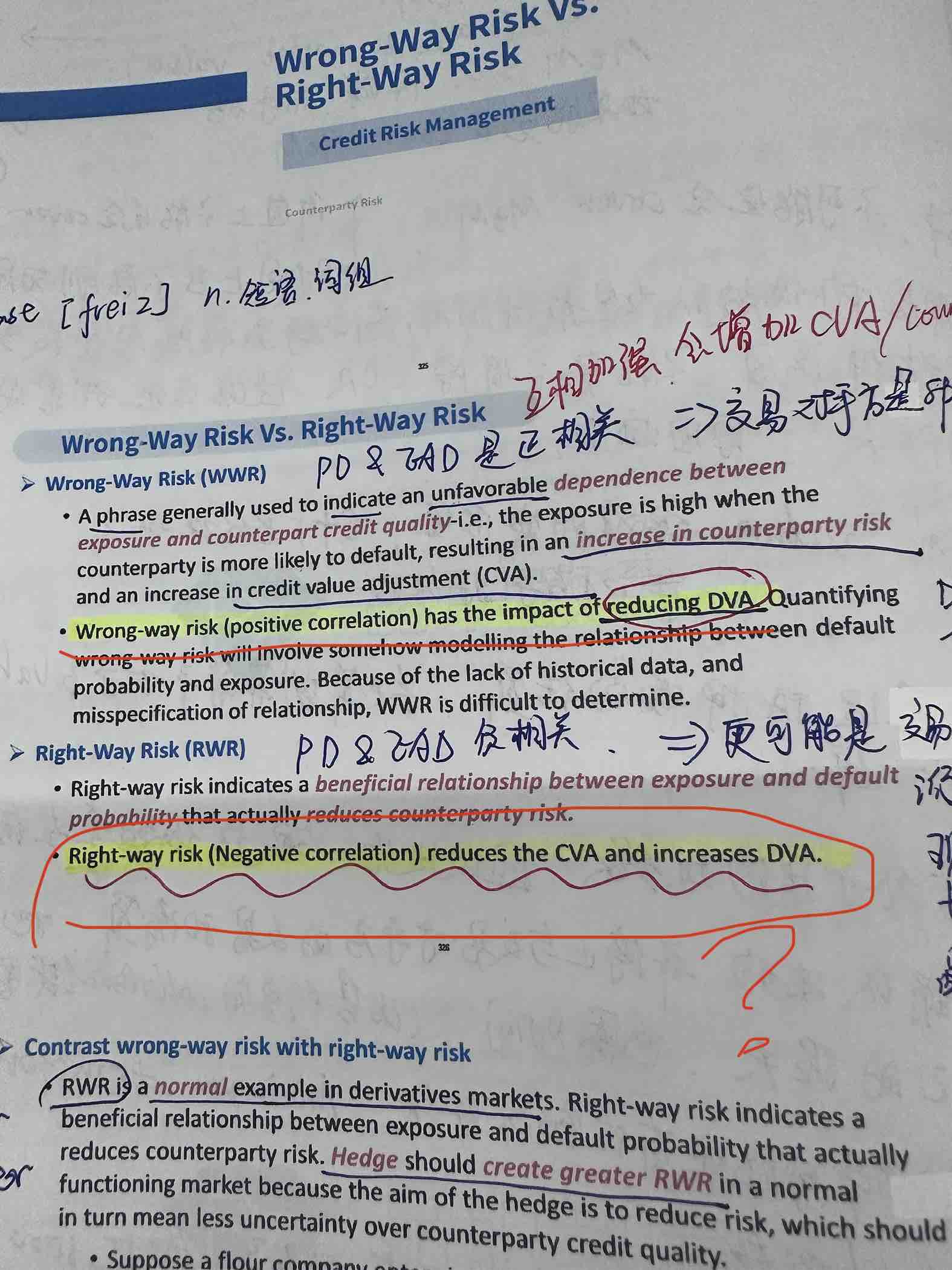

RWR是指的对手方的PD和EAD之间的correlation是负的,也就是两者一增一减,不会同时增加。

CVA就是你因为对手方潜在的违约可能性(the price of counterparty default),charge的一部分溢价。由于RWR内部的PD和EAD的负相关性,所以整体的对手方违约风险就变低了,CVA自然降低了。DVA其实就是CVA的镜面,是对手方给你charge的溢价。 和CVA是一增一减的。

视频里的例子:前面对于A公司而言,A有WWR,而这个WWR会给A带来CVA的增加以及DVA的减少(CVA和DVA此消彼长),这部分应该是没问题的哈;视频2倍速的2分04秒,何老师说的是WWR降低DVA。

那反之当B公司有RWR的时候,这个效果对B来说是会带来CVA的减小以及DVA的增加的,WWR和RWR带来的效果是相反的。结论就是这样的啦。

另外此处RWR的举例可能稍微有些不太合适,不过不影响对以上结论的理解。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!