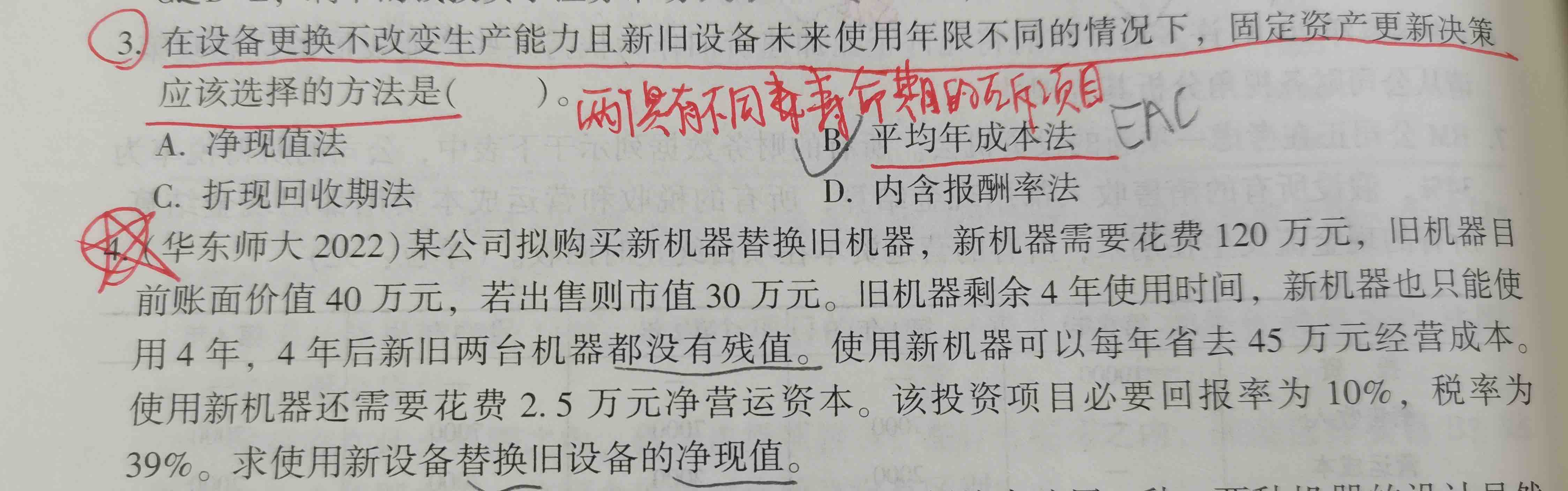

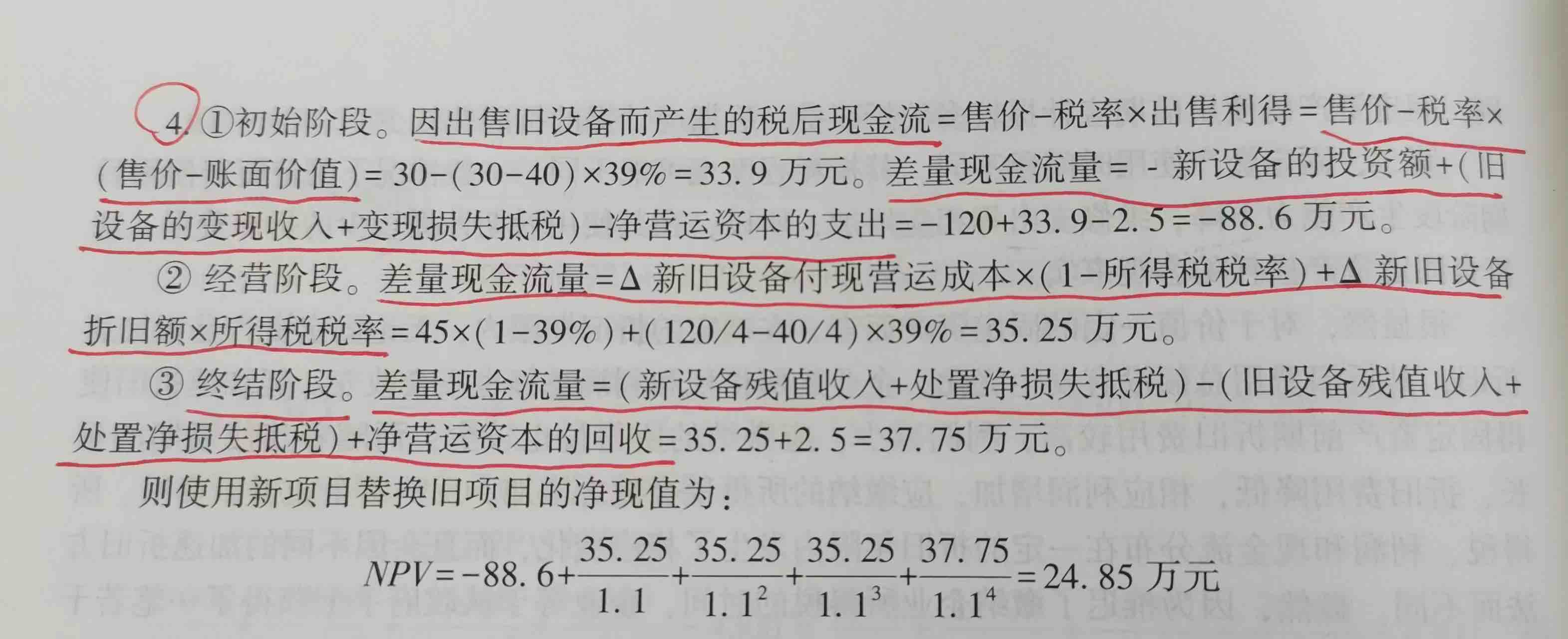

第四题中为什么经营阶段的差量现金流这样计算?怎样理解这个公式?

Carol文_品职助教 · 2023年05月15日

嗨,努力学习的PZer你好:

学员,你好。

在做资本预算的时候我们都是使用增量现金流,在更新设备的案例里,增量现金流即新设备和旧设备相比较,现金流有差异的部分。比如题目说使用新设备可以每年省去45万的经营成本,这部分就是在成本科目,新旧之间的差额,或者说使用新设备后能够多流入的现金流。第二项为什么是120/4-40/4,这是新旧设备在折旧科目的差额。题目说旧机器目前账面价值40万元,剩余4年使用时间,没有残值,说明旧机器在剩余的每年里都需要折旧40/4=10;而新机器需要花费120万元,也只能使用4年,没有残值,说明新机器在剩余的每年里都需要折旧120/4=30。

然后我们在第五章学习资本预算 增量现金流的计算这一知识点中学过经营性现金流(也即这里的经营阶段的差量现金流量)有3种方法:自上而下、自下而上和税盾法。这里是使用的税盾法:经营性现金流(OCF)=(销售收入-现金成本)x(1-税率)+折旧x税率

首先两者销售收入题目没说有变化,就是0,其余根据以上分析代入公式得:

经营性现金流(OCF)=(销售收入-现金成本)x(1-税率)+折旧x税率

=[0-(新设备成本-旧设备成本)]x(1-税率)+(新设备折旧-旧设备折旧)x税率

=[0-(-45)]x(1-税率)+(30-10)x税率

=45 x(1-39%)+20x39%

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!