1.为什么CRC低了,银行能更多去放贷? 为了使资本充足率仍然大于8%,分子CRC降低,不应该让分母RWA更小吗? 也就是风险资产更少,少放贷。我这点没理解。 2.雷曼银行破产事件

费费_品职助教 · 2023年05月18日

嗨,从没放弃的小努力你好:

同学你好

不论是VaR,还是EL还是UL,他们都和PD/LGD/EAD 这些参数有关,经济好的时候这些参数越小,那么损失都一定是更小的。只不过VaR的计算不是这些参数的简单相乘,而是更为复杂的计算。

这里主要是从定性的角度去理解,当经济好,大家的违约概率都非常小的时候,银行就可以更大胆的去放贷

本章节的计算只要掌握讲义例题即可,VaR了解含义,不用计算。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

秦依帆 · 2023年05月18日

好的(•̤̀ᵕ•̤́๑)ᵒᵏᵎᵎᵎᵎ谢谢老师

费费_品职助教 · 2023年05月17日

嗨,努力学习的PZer你好:

同学你好

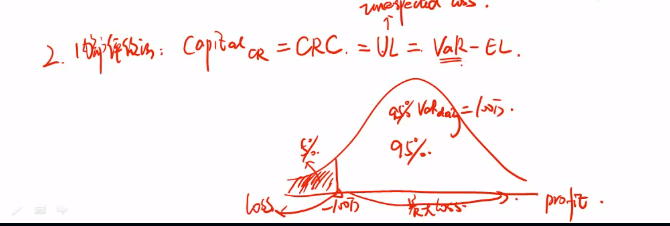

在衡量信用风险credit risk时候,介绍了内部评级法,其核心是,capital CR=CRC=非预期损失UL=VaR-EL(预期损失),其中VaR取决于【PD/LGD/EAD/M】,当【PD/LGD/EAD/M】下降,意味着损失的概率、损失都变小,即VaR是变小的【即给定置信区间的最大损失变小】,为此需要准备的资本可以少一些,银行可以有钱多放贷了

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

秦依帆 · 2023年05月18日

巴塞尔协议II的29:45-30:15期间,何旋老师讲EL=PD×LGD×EAD,VaR是PD LGD EAD M四个的函数吗,PD LGD EAD减少,那EL不也减少了吗?

费费_品职助教 · 2023年05月15日

嗨,爱思考的PZer你好:

同学你好

1.同学是想问在时间轴上,老师讲CRC下降,也就是Capital下降,在资本充足率一定的情况下,为什么RWA会上升?

在时间轴上:经济好的时候违约风险低,违约损失率也低,比如同样放出去100万,经济好的时候损失可能是10万,经济差的时候损失是20万;那么在一定资本金,满足资本充足率的情况下,经济好的时候我们可以放出去200万贷款,预计损失20万,和经济差的时候放出去100万,预期损失是20万一样。

2. 关于VaR(Value at Risk)

VaR是在一定概率下的最大损失,比如在视频巴塞尔II里老师画的这个正态分布图,从左边看,有5%的可能,最小损失是100万;从右边看即有95%的可能,最大损失是100万。一般我们是从右边看一定概率下的最大损失。在货币银行学中不考Var的计算(FRM里是考察重点),理解含义即可,这个数值都是给定的或者可查表。

3. 雷曼流动性风险问题

08年次贷危机的时候,房地产市场崩溃,造成了许多放贷违约无法还款,房价暴跌。雷曼持有大量的MBS(即银行将其贷款打包成的资产),房价暴跌和贷款违约使得MBS这些资产的价格也暴跌,因此雷曼资产缩水股价下跌,陷入流动性危机,最终破产。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

秦依帆 · 2023年05月16日

老师,其实我的疑惑在您说的第一句哈哈。就是CRC=UL=VaR-EL=VaR-PD*LGD*EAD,那PD,LGD,EAD下降,CRC不是应该增大吗?还是说VaR此时也减少(且减少程度大于EL?),所以CRC也减少。理解为风险低,预期的最大可能损失也低。 剩下的部分是CRC一定的情况下,可以增加贷款,我可以理解为现在的贷款风险权重是不是降低了?然后就能增加贷款,保证资本充足率不变就行。但是我记得在巴二里风险权重是固定的吧?