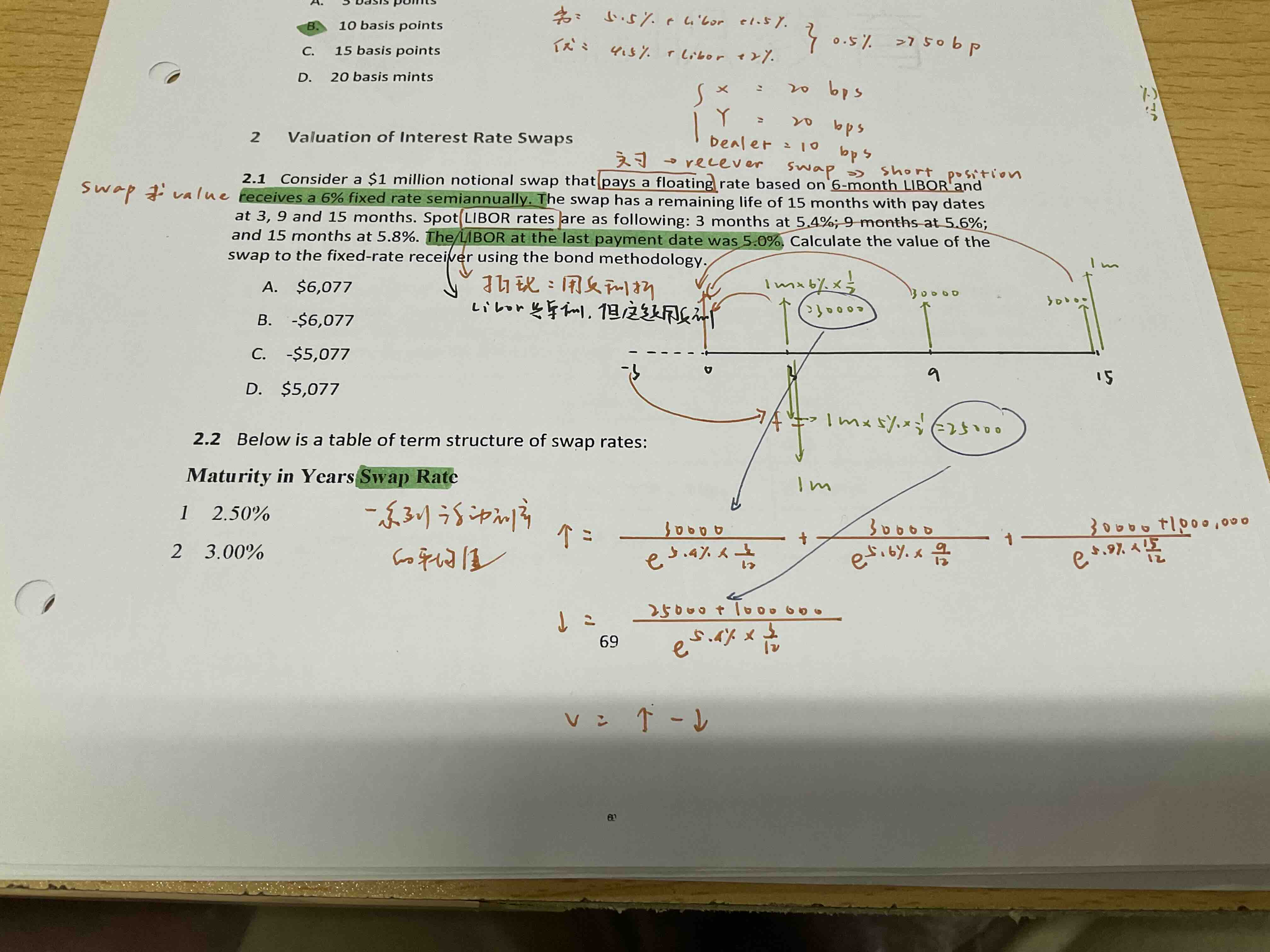

这题下面那个浮动为什么是从-3折现到3而不是0时间点,上面的现金流不是折到0吗?

还是说求的那个value是0~3时间点的差?

能把swap的含义解释清楚一点吗,对swap接受好差😦!

李坏_品职助教 · 2023年05月10日

嗨,从没放弃的小努力你好:

这个图的意思不是让你从-3折现到3,李老师画这个箭头的意思是:-3时刻确定了3时刻的浮动利率是5%(题目开头说是6个月的libor,意味着是半年调整一次浮动利率)。

所以我们折现还是从3时刻折现到0时刻,也就是:

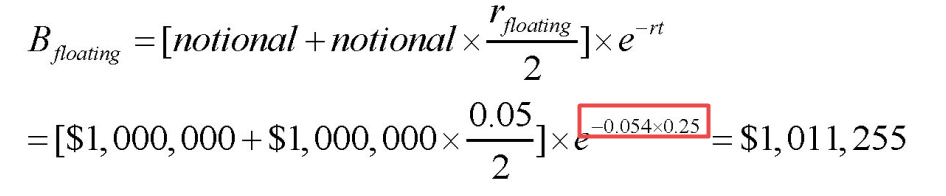

计算浮动利率部分的B floating的时候,记住是利息+本金。本金是100万,利息是5%libor除以2,然后和本金加起来之后用3个月的spot rate 5.4%折现,时间是0.25(3个月 / 12个月 = 0.25)

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

齐旬 · 2023年05月12日

啊,对的分母是3/12,谢谢!