老师在解释时没有听懂

李坏_品职助教 · 2023年05月09日

嗨,爱思考的PZer你好:

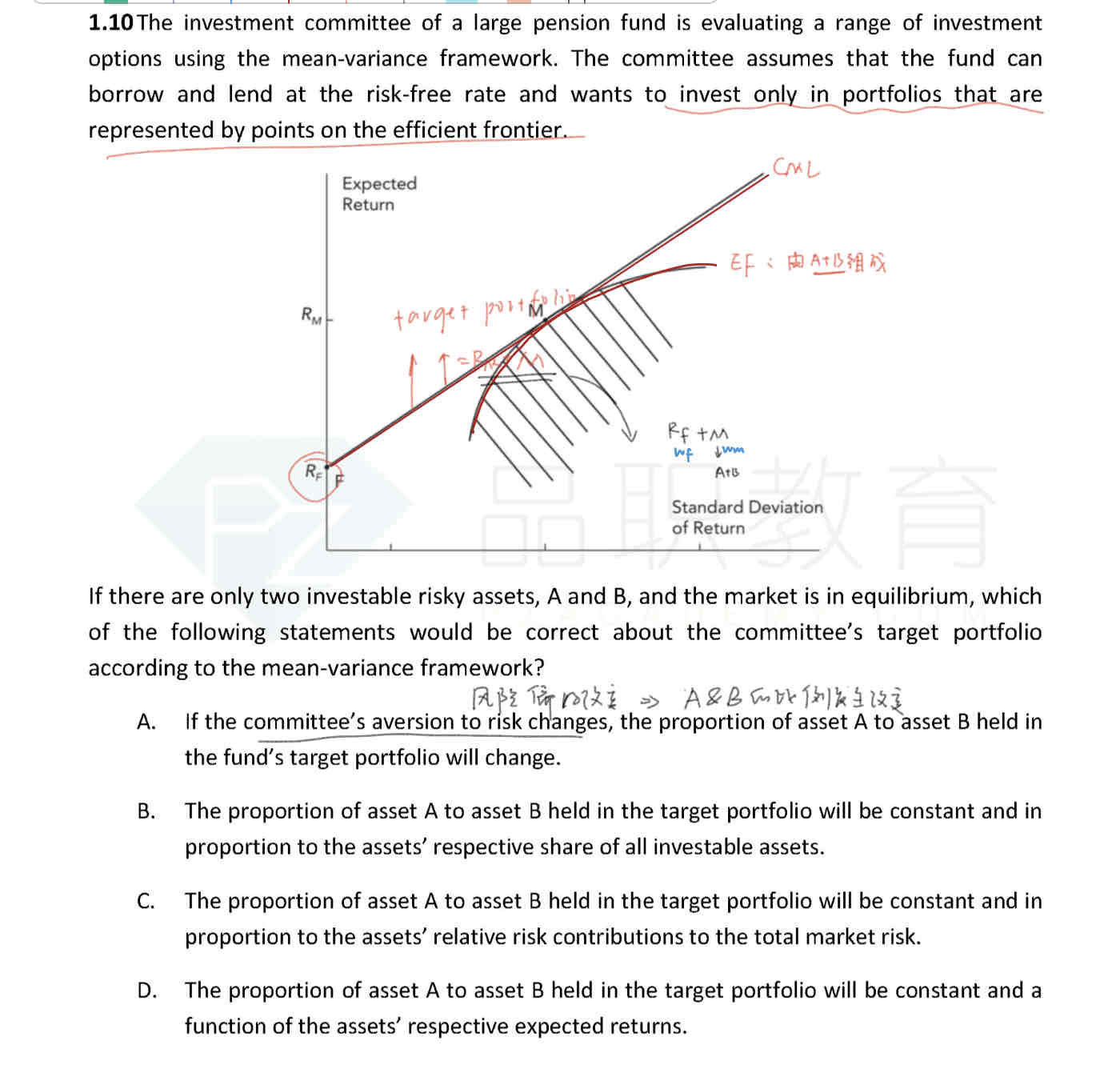

题目说这个投资委员会只想投资于有效边界上面的组合,并且可以通过无风险利率进行融资或储蓄。这句话的意思是这个投资委员会将会把钱在无风险资产和风险资产组合(包括资产A和资产B)直接进行配置。

风险资产组合必须是符合有效边界的,也就是组合内部每一个资产的占比要和M点(市场组合)相符。风险资产组合中每一个资产(A和B)的比例都等于该资产的市值 / 所有资产总市值。这个比例和expected return、risk contribution没有任何关系。只有B是对的。

即便委员会改变了风险偏好,A和B的比例也不会变化。变化的只是风险资产组合和无风险资产之间的比重。所以A错误。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!