这个rf为什么=λ0,这个λ0又表示什么意思呢 求解答谢谢

Carol文_品职助教 · 2023年05月08日

嗨,爱思考的PZer你好:

学员,你好。

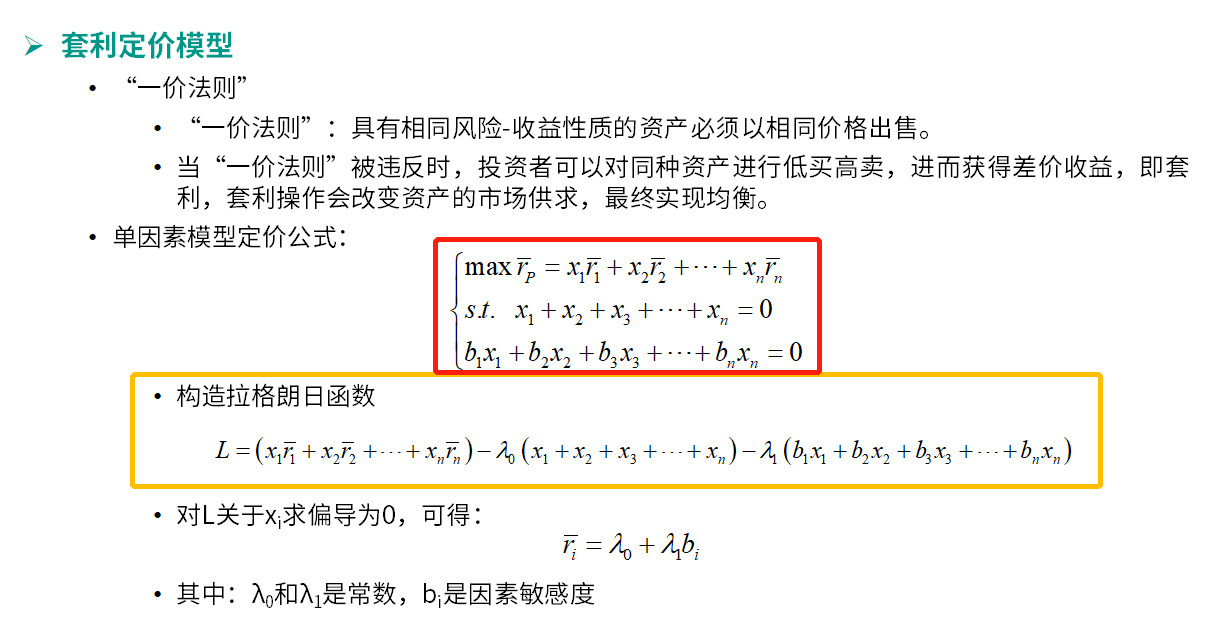

λ是为了求解红框里的单因素定价模型时,构造的拉格朗日函数(黄框)。

求导后,得到

其中bi是因素敏感度,也就是风险水平。然后对这个求导结果进行分析:

当bi=0时,则表明这个组合的收益率对因素不敏感,也就是无风险,整个组合的收益率始终等于一个常数λ0,那么也就是等于无风险收益率Rf。

当bi=1时,则表明这个组合的收益率=λ0+λ1,对因素敏感,所以组合的收益率在Rf的基础上,有个λ1的加成,就是市场风险溢价。

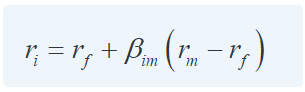

其实上述的推导过程也都是在证明CAPM模型是个单因素模型的过程。Rf是无风险收益率,Rm-Rf是市场风险溢价。

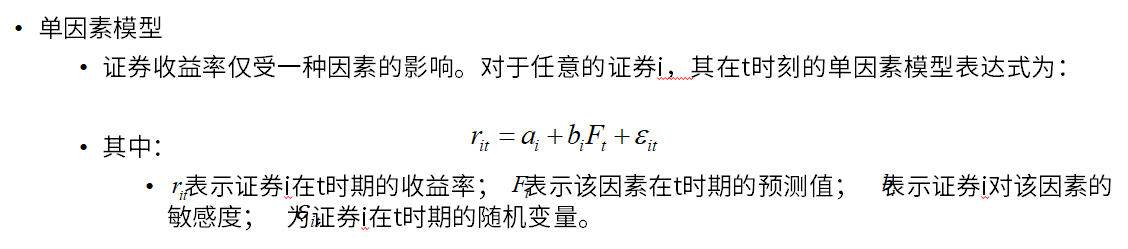

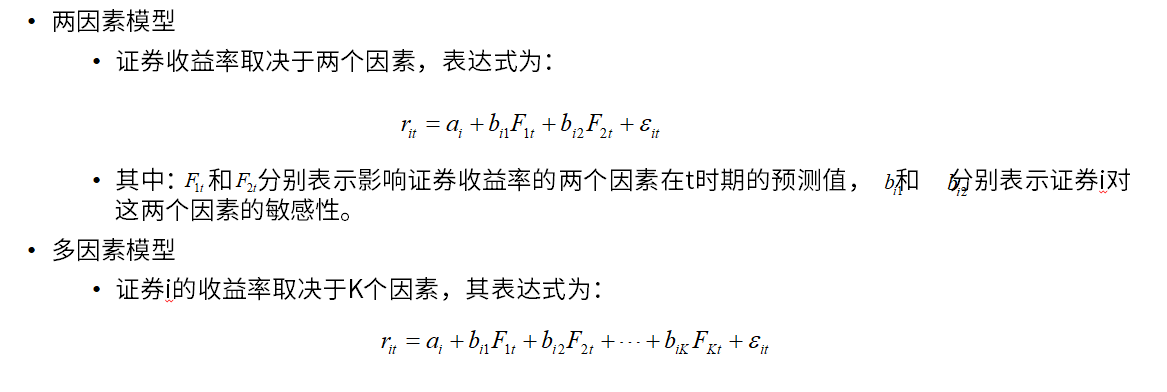

套利定价模型这个知识点主要记住单因素和两因素模型证券收益率的表达式,以及掌握这一章最后的例题。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!