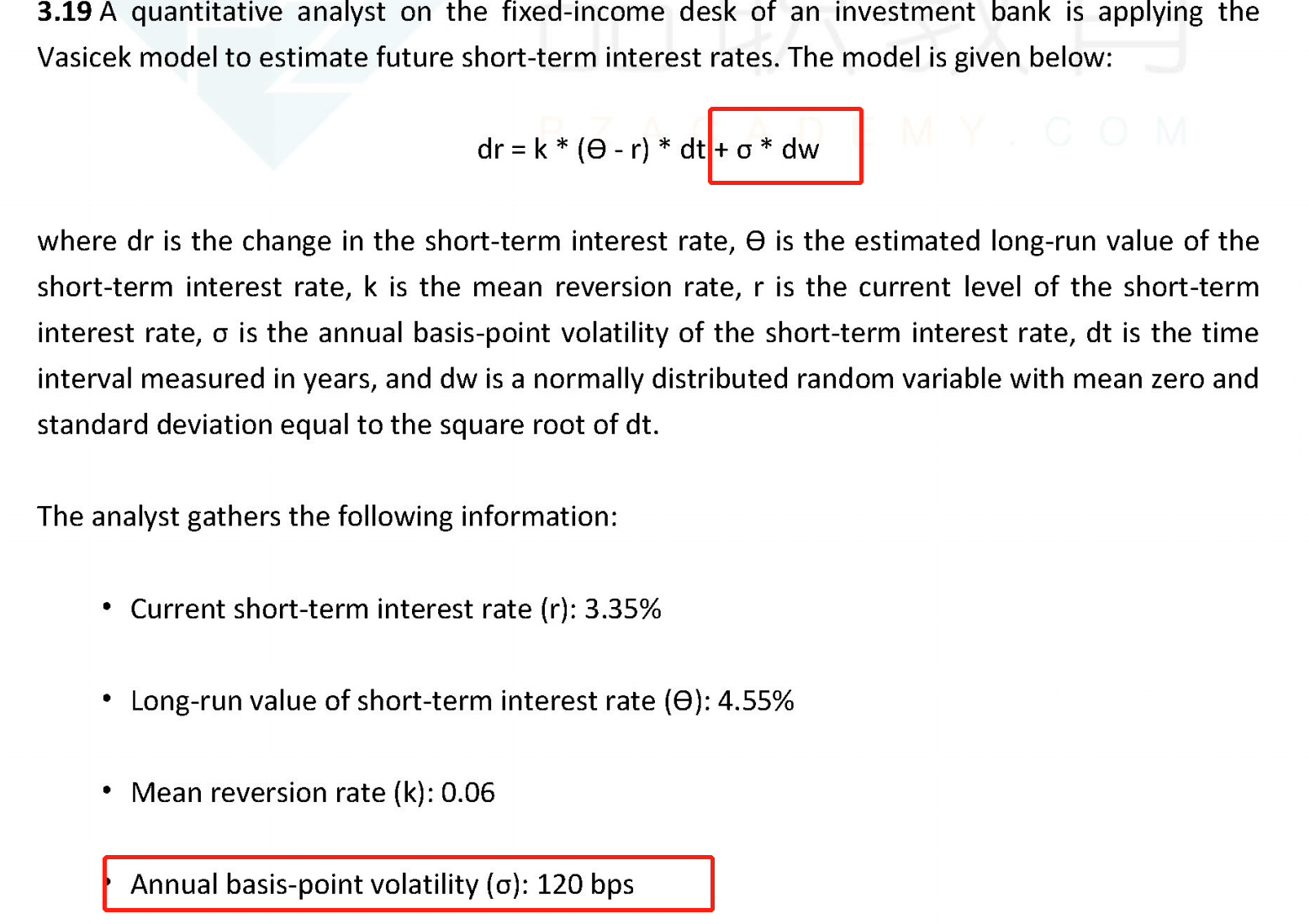

75页3.12题,说v-model的volatility会随t变化,因为是均值回归,到期时volatility会下降,而CIR 只是在V-model的基础上多乘以了一个根号下r,为什么CIR 的yield volatility又是不变的了?

问题2:3.19题在V-model中,思格玛指的又是basis point volatility,而CIR是yield volatility,这两个模型的volatility正好相反吗

DD仔_品职助教 · 2023年05月08日

嗨,从没放弃的小努力你好:

同学你好

问题1:V模型和CIR模型的公式确实很像,但是假设前提不同,所以这不影响他们对于sigma也就是yield volatility的假设不一样啊。V模型是均值复归,所以yield volatility是随着时间的临近呈下降趋势。而CIR里假设的是yield volatility是constant的。

问题2:一般我们认为sigma*r才叫做basis point volatility,sigma是yield volatility,3.19这道题自己定义了年化的basis-point是sigma,那么我们就用120bps带入sigma就可以了。其实V模型里就没涉及到r,所以如果说V模型的话basis point volatility和yield volatility都指的是sigma

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

稳过盼 · 2023年05月18日

您说的sigma*r应该指的是等式后面加的那部分吧?但是老师在这题讲解中说dr是basis point volatility,即整个等式算出来的是basis point volatility,与您说的sigma*r才叫做basis point volatility不一致呢