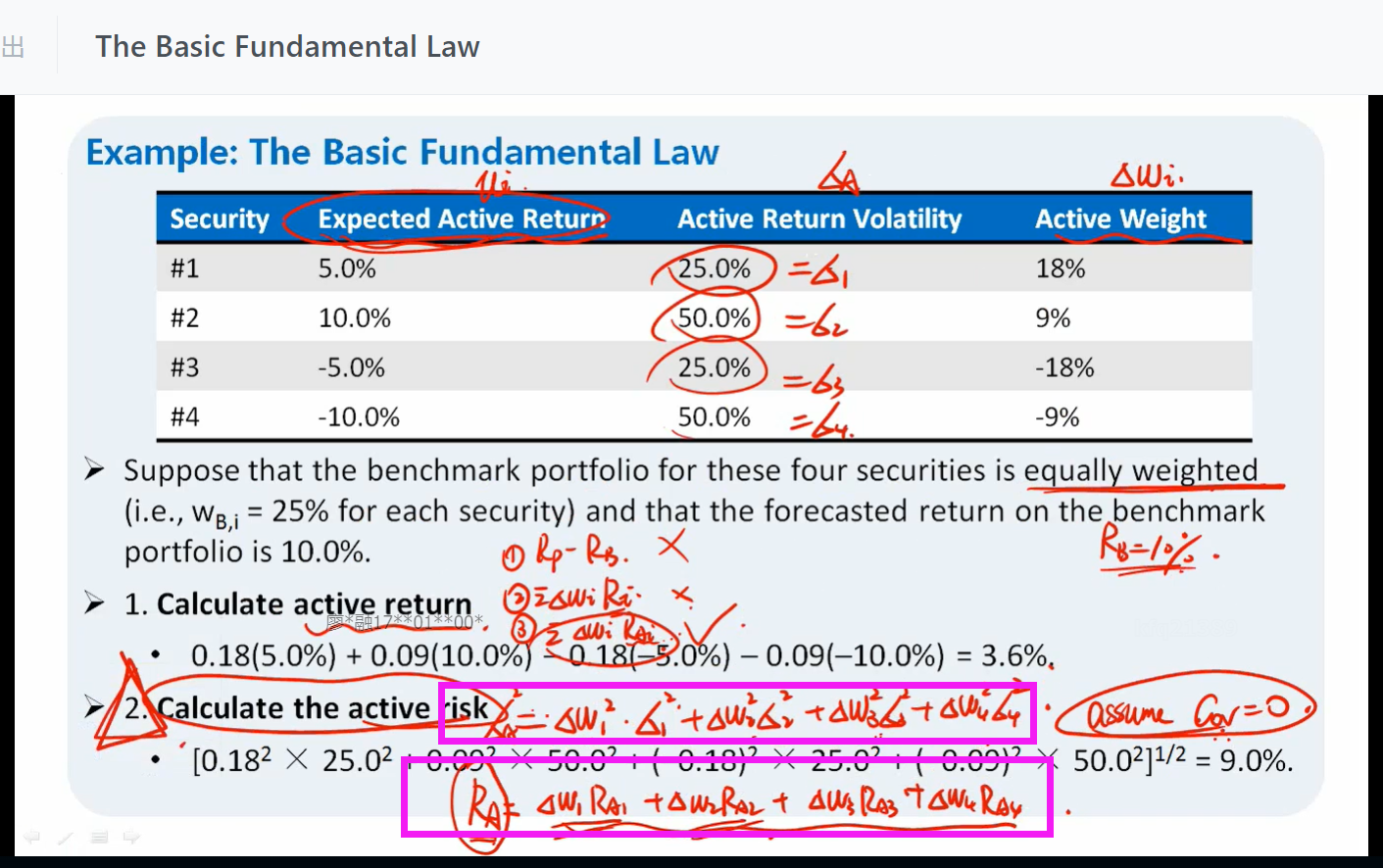

老师您好,请问下框里的内容,为什么上课这里老师说求active risk可以用active return求方差就可以得到?

星星_品职助教 · 2023年05月08日

同学你好,

active risk的定义就是active return的标准差。本题要计算的是组合的active risk。如果给出一组组合的active return,直接计算这组数据的标准差就可以得到该组合的active risk。

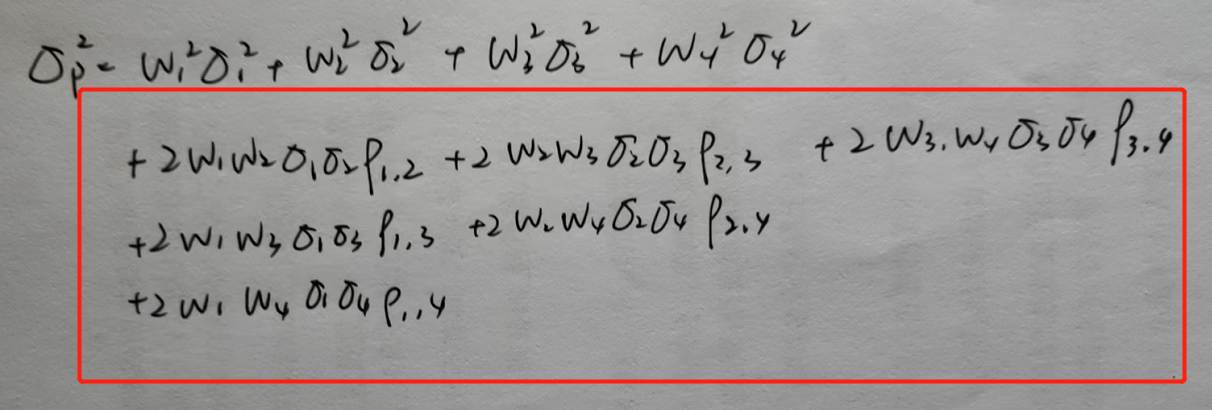

但本题并没有给出一组active return的数据,而只给出了组合中四个资产自身的数据。所以使用的是多资产求组合方差的公式(本题为四资产)来计算,公式如下图:

1)如果求的是组合普通的标准差(standard deviation),则w代入各个资产的资产占比,σ代入各个资产自己的标准差(standard deviation)。但本题计算的是组合的active risk,所以w要代入各个资产的active weight,σ要代入各个资产自己的active risk(即表格中的active return volatility)。

2)由于本题默认各个资产之间的相关性为0,所以下图红框里所有带ρ的项都为0。化简后,就是提问中第一个框里的式子。这个式子计算出来的是方差,开方后即可得到组合的active risk。