助教你好:请问这题正确答案是什么?解析里说B,但正确答案是C。谢谢!

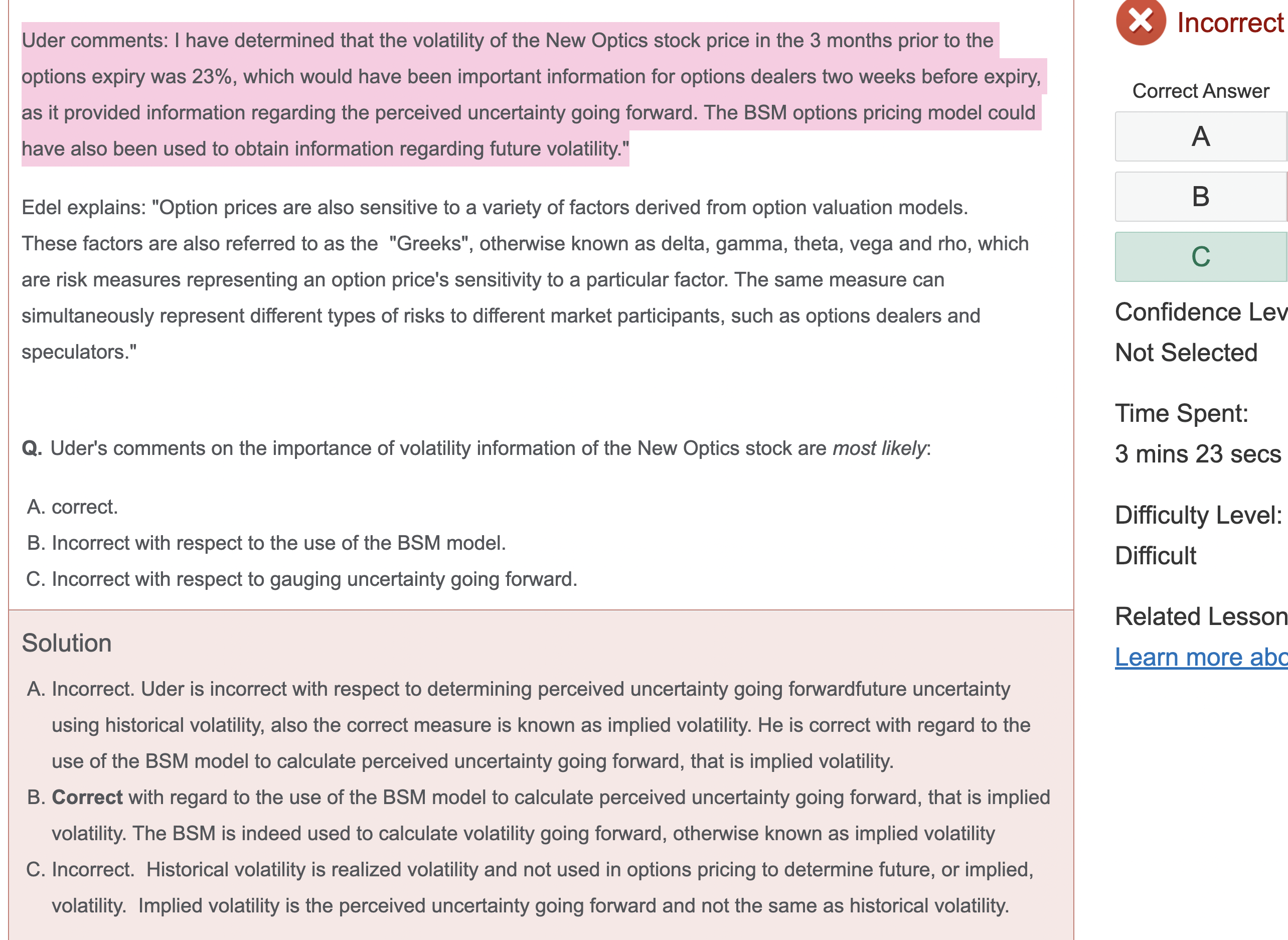

【第1句话】I have determined that the volatility of the New Optics stock price in the 3 months prior to the options expiry was 23%, which would have been important information for options dealers two weeks before expiry, as it provided information regarding the perceived uncertainty going forward.

蓝色部分是在说historical volatility,绿色部分是在说implied volatility,对吗?

【第2句话】The BSM options pricing model could have also been used to obtain information regarding future volatility. 这是正确的,对吗?

我在原版书里面找到这段话,对应的考点是在这吗?