开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

水瓶公主 · 2023年05月07日

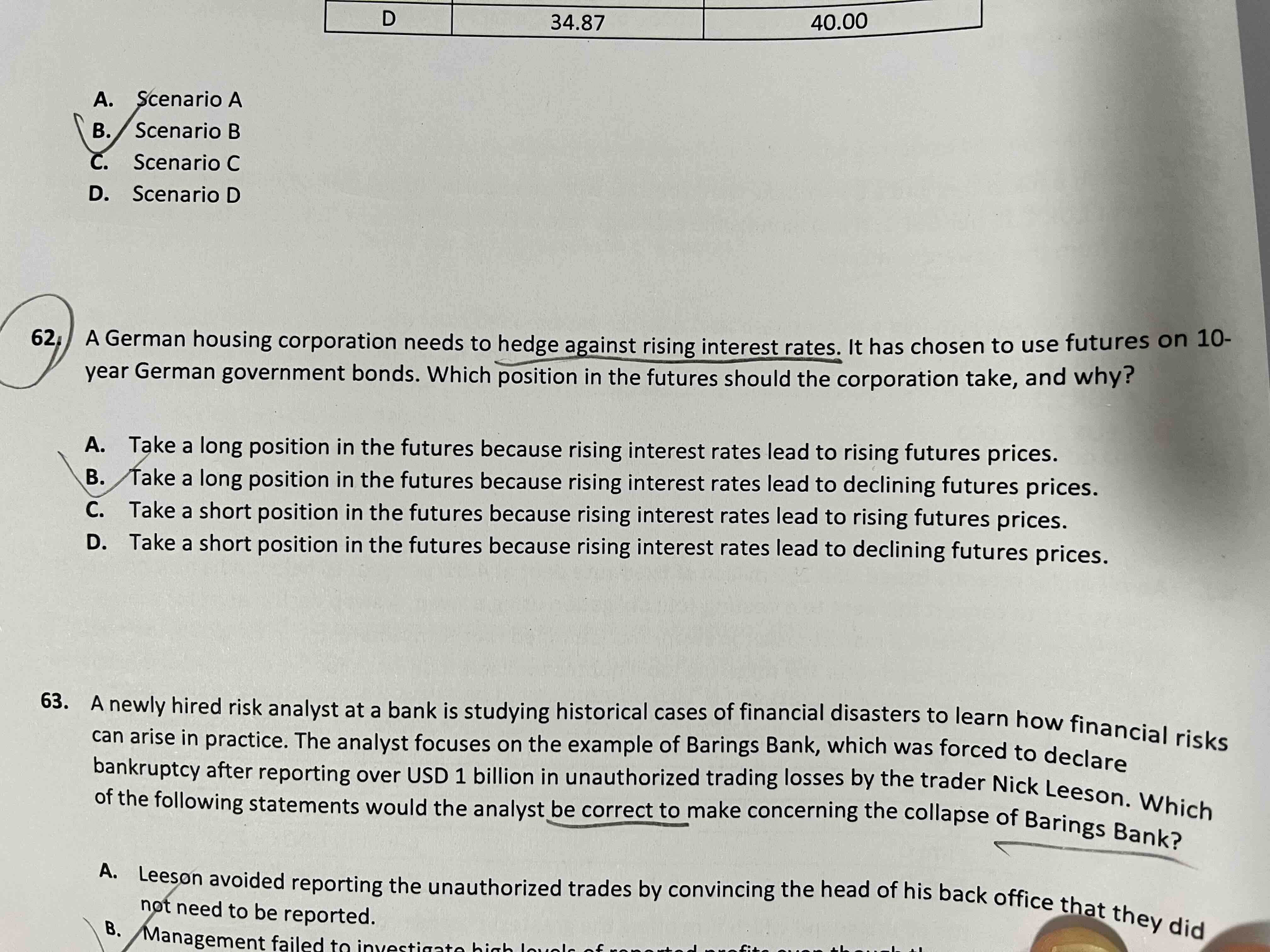

62题,按照李老师的说法,什么是对冲策略,就是担心什么事情发生,签一份事情发生带来收益的合约。那么本题担心利率上升,即期货价格下跌,就签一份期货价格下跌带来收益的合约,即shortposition。

对吗?另外期货价格的公式是spot(1+r)^n吗?

品职答疑小助手雍 · 2023年05月09日

额,我看了下,应该是去年协会的PE。不过我说的思路没错哈,是根据期货的underlying来考虑的。

品职答疑小助手雍 · 2023年05月07日

同学你好,本板块仅针对原版书和品职的资料进行答疑。

你截图这个题我的思路核心点不在期货上,而是在标的物上。

标的物是债券,利率上升债券价格下降,那么我short才能赚钱,所以选D。

水瓶公主 · 2023年05月08日

这个题就是经典题里的呀