JY_品职助教 · 2023年05月06日

嗨,爱思考的PZer你好:

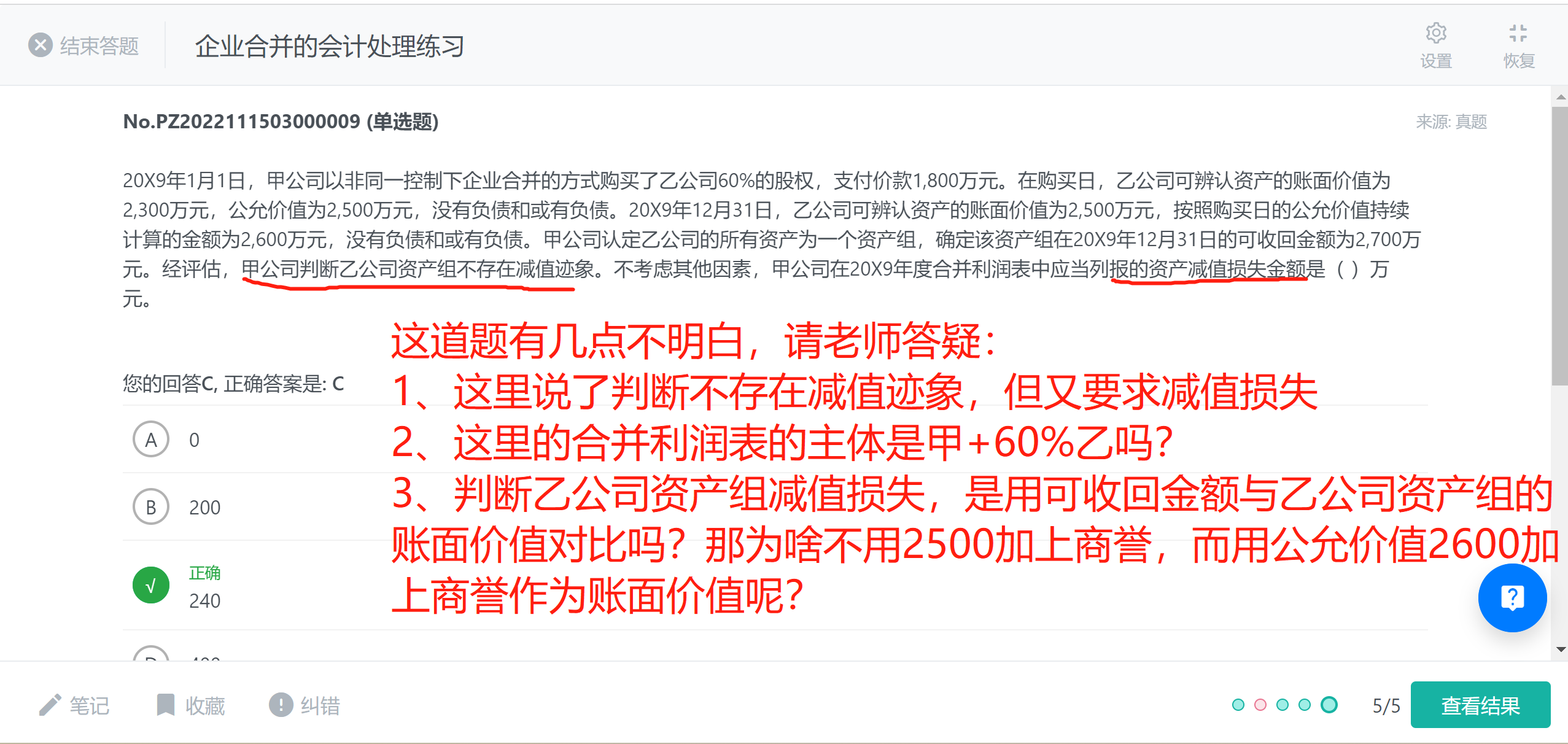

这道题考查的知识点其实是第七章商誉减值测试(存在少数股东权益情况下的商誉减值测试)

20X9年1月1日,合并报表中确认的商誉的金额=1800-2500*60%=300。这是60%股权包含的商誉,那么完全商誉(100%股权包含的商誉)=300/60%=500(万元)

20X9年12月31日,减值测试前乙公司按照购买日的公允价值持续计算的金额=2,600+500=3100万元。这里使用公允价值,是因为非同控,站在合表的角度,我们看的是公允价值而不是账面价值。

该资产组在20X9年12月31日的可收回金额=2,700,没加商誉之前,不存在价值迹象,加上商誉之后,乙公司的净资产就发生减值了。乙公司发生减值的金额=3100*2700=400万元,因为完全商誉是500万,所以减值应冲减商誉,其他资产不减值。

合并利润表中应当列报的是归属于甲公司承担的减值的部分=400*60%=240.

----------------------------------------------加油吧,让我们一起遇见更好的自己!

相识燕2021 · 2023年05月07日

不明白为什么站在合并报表的角度要看公允价值,就不看账面价值了。