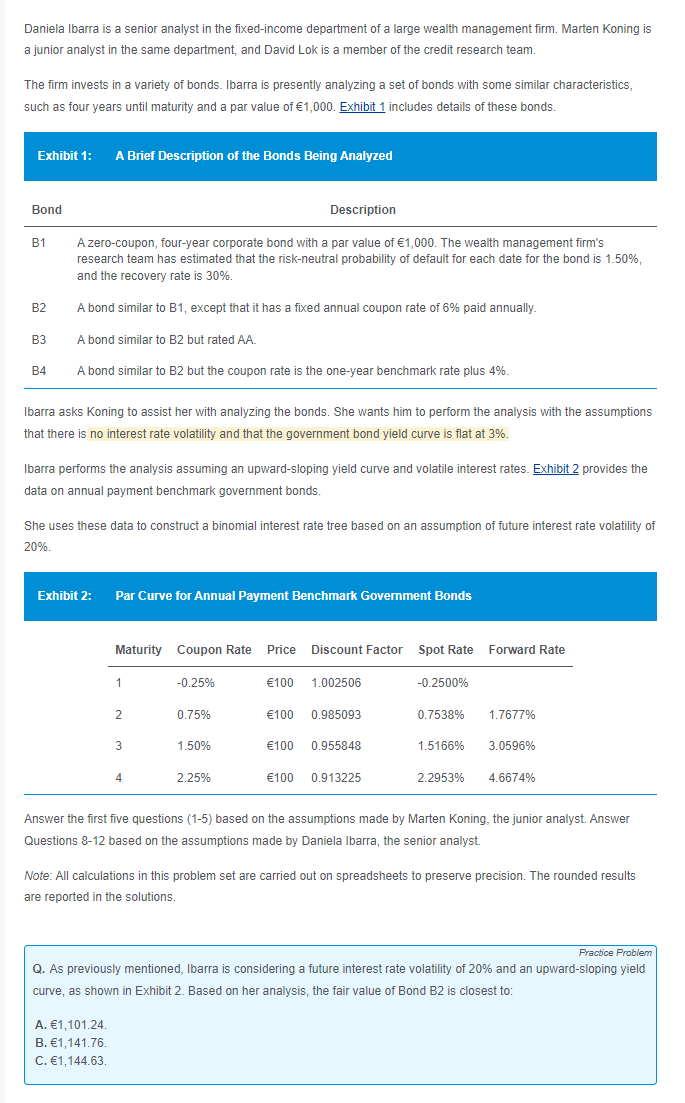

想请问老师:

- 为什么Expected loss的折现直接用spot rate而不用二叉树的方式进行折现?可以用二叉树的方式一期一期折到t=0时刻吗?

- 顺便问两个和折现率相关的问题:

(1)对于不含权债券,什么时候用YTM折现求价格?什么时候用spot rate?

(2)对于不含权债券,存在利率变动时可以用spot rate折现吗?不含权的情况,什么时候用二叉树折现?

pzqa015 · 2023年05月06日

嗨,从没放弃的小努力你好:

----

这道题出的不是很严谨,expected loss折现应该用二叉树利率折现,而且这种题给了利率波动率后,一般会给你二叉树,让你直接用来计算。本题正确的解法应该是用表2的信息,自己构造一个二叉树,然后在用二叉树来计算EL,答案可能为了简便,直接用spot rate来算,这是不对的。总之,这道题出的不好,不用纠结,EL计算就是用二叉树利率,考试也会给二叉树。

(1)对于不含权债券,什么时候用YTM折现求价格?什么时候用spot rate?

---

用spot rate计算的价格是无套利价格,用ytm折现得到的价格不是无套利价格,是你预期收益下计算的价格,因人而异。

(2)对于不含权债券,存在利率变动时可以用spot rate折现吗?不含权的情况,什么时候用二叉树折现?

----

利率变动时可以用spot rate折现,用spot rate还是ytm折现跟利率是否变动无关。

如果预期未来利率有波动,那么不含权债也应该用二叉树来折现。如果预期未来利率无波动,可以用spot rate折现。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!