开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

齐旬 · 2023年05月05日

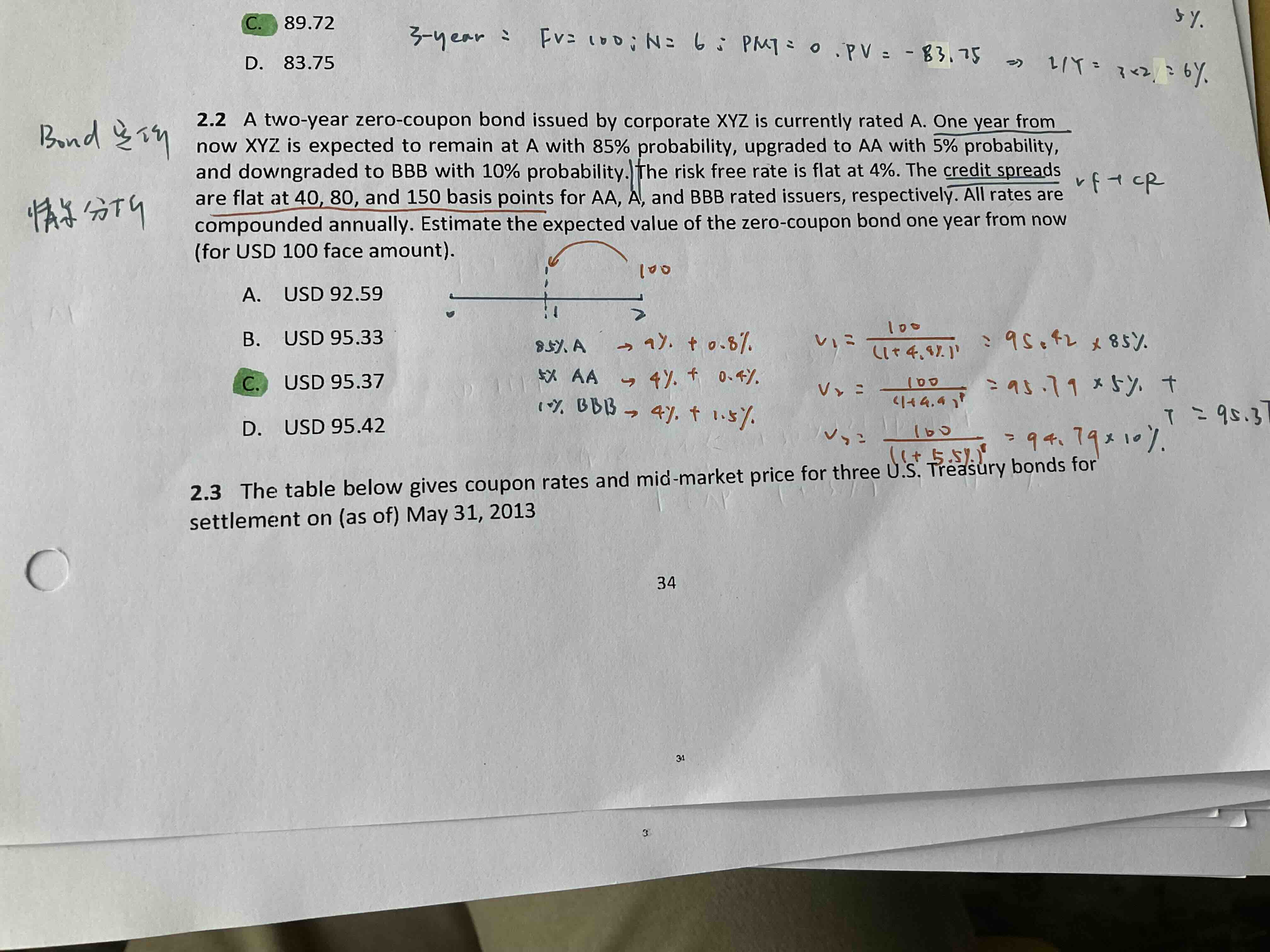

这题credit spread那个公式是怎么得到的?老师的ppt有点找不到了!

打错了,我想问的是credit spread是啥,还有那个公司债=rf+cr,这个是怎么来的

李坏_品职助教 · 2023年05月05日

嗨,爱思考的PZer你好:

credit spread是信用价差,比如公司债有一定的违约风险,国债基本没有违约风险(看作是risk free rate),那么公司债的到期收益率很显然要大于国债,这之间的差就是credit spread。

所以公司债的ytm(就是分母的折现率) = 无风险的risk free rate + credit spread.

----------------------------------------------加油吧,让我们一起遇见更好的自己!

好的懂了!谢谢