开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

speakingcat · 2023年05月05日

如题,麻烦解答,谢谢。

李坏_品职助教 · 2023年05月05日

嗨,爱思考的PZer你好:

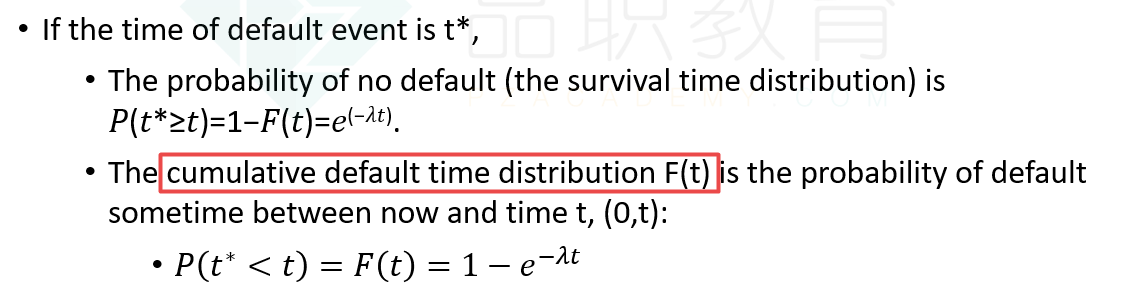

2.1题问的是在1个月内债券违约的概率,P= 1 - exp(-λ * 1). 这是累计违约概率。

泊松分布那个公式的含义是:在单位时间之内,违约1次的概率是P(X=1) 。单位时间不一定是我们这里要求的1个月的间隔期。

----------------------------------------------加油吧,让我们一起遇见更好的自己!