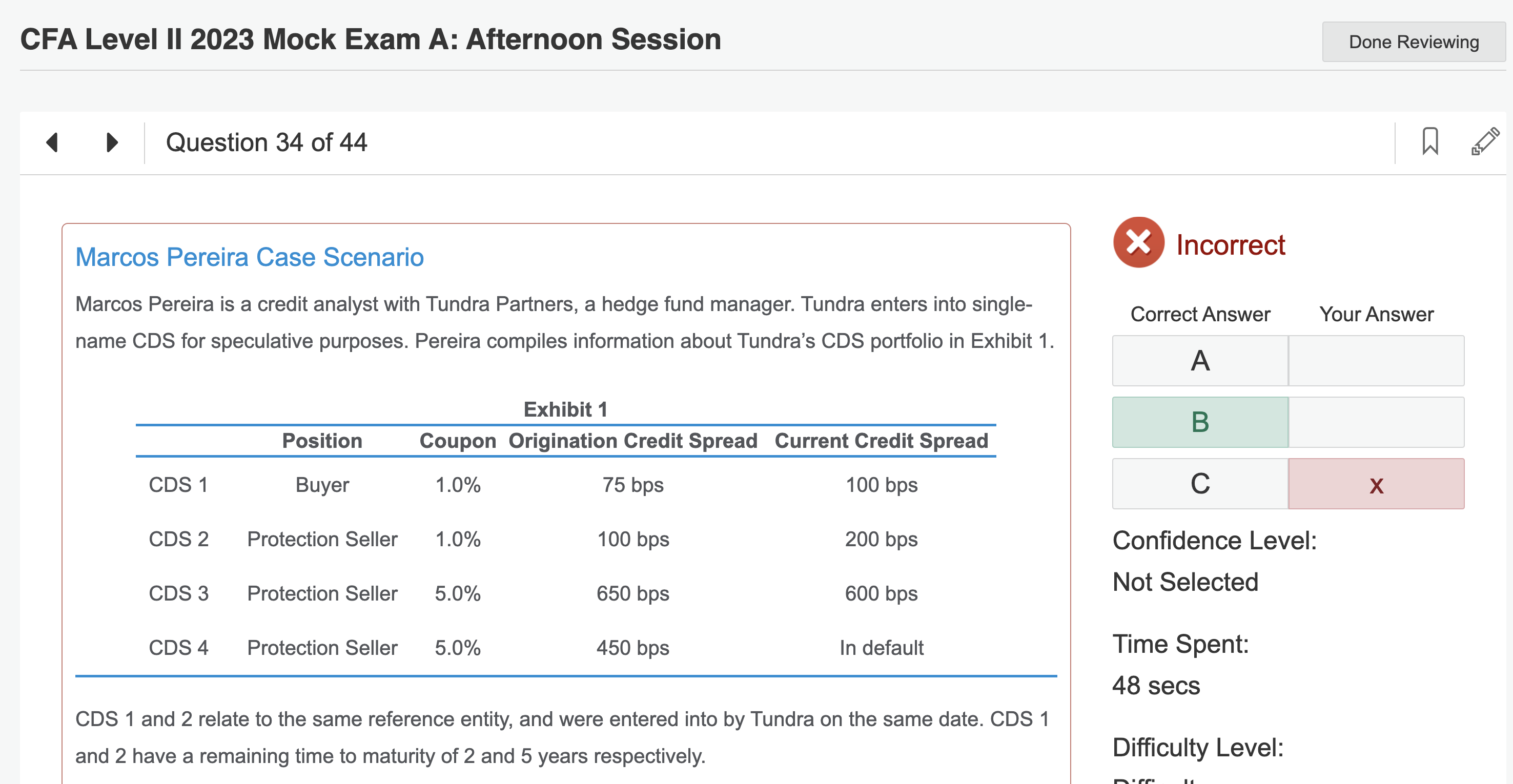

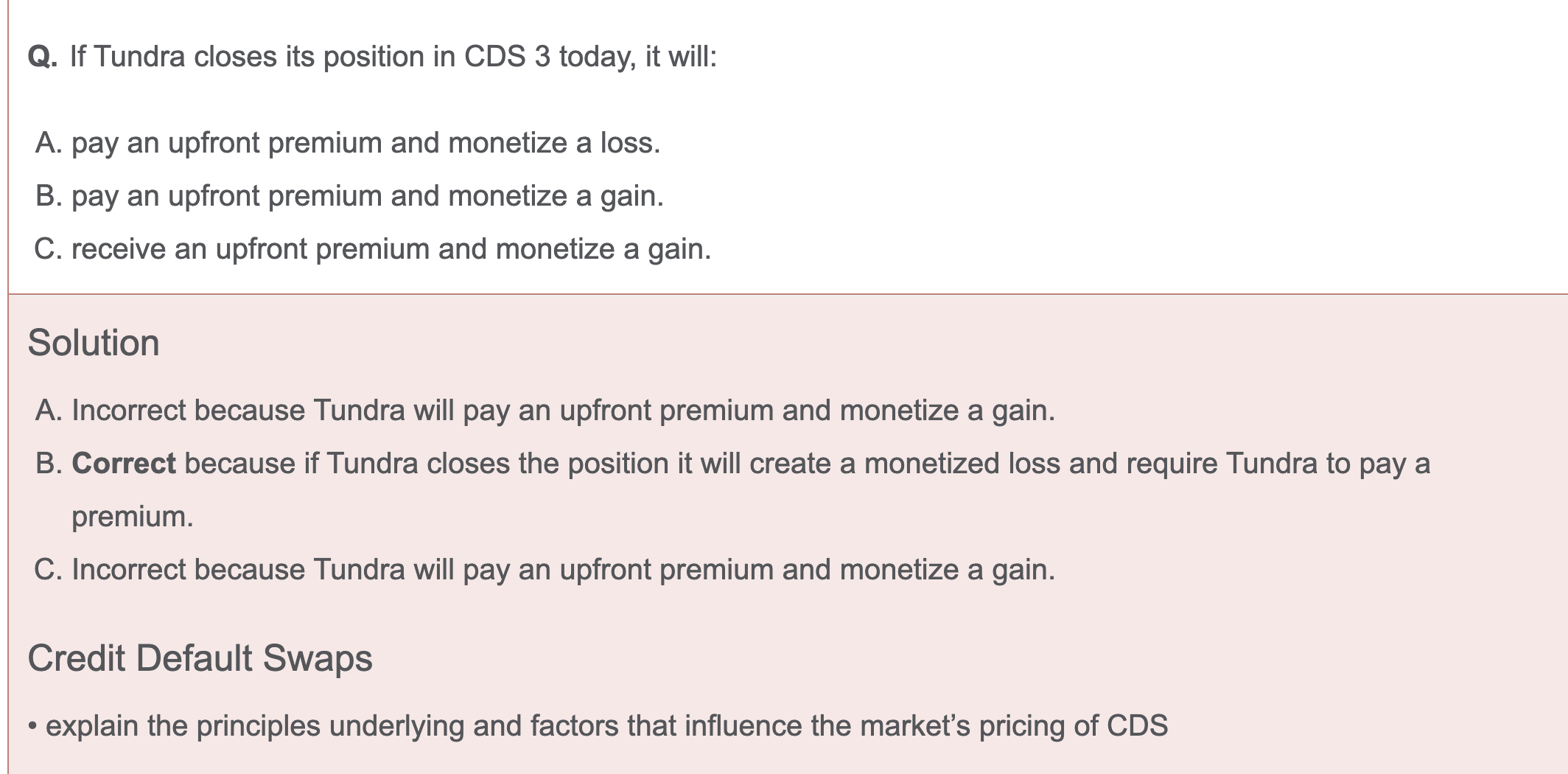

助教你好,想请你帮忙看看这题的正确答案是啥,以及我的解题逻辑哪里有误,解析说得也不清楚,所以我就来请教您!谢谢!

我的第一个思路是这样:

- 一开始,主人公是sell protection:收到5% fixed coupon保费,还收到1.5% upfront premium。

- 后来,主人公要签反向头寸buy protection:支付5% fixed coupon保费,再多付1% upfront premium。

- 最终主人公是收到0.5% upfront premium,是gain,选C。

我的第二个思路是这样:

- 主人公签反向头寸buy protection,保费是5%,他还得多付1% upfront payment给卖保险的人。

- 主人公是buy protection的人,希望风险越大越好,原本credit spread是650bps,现在下降到600bps,所以是属于loss,选A。

可是答案是B....