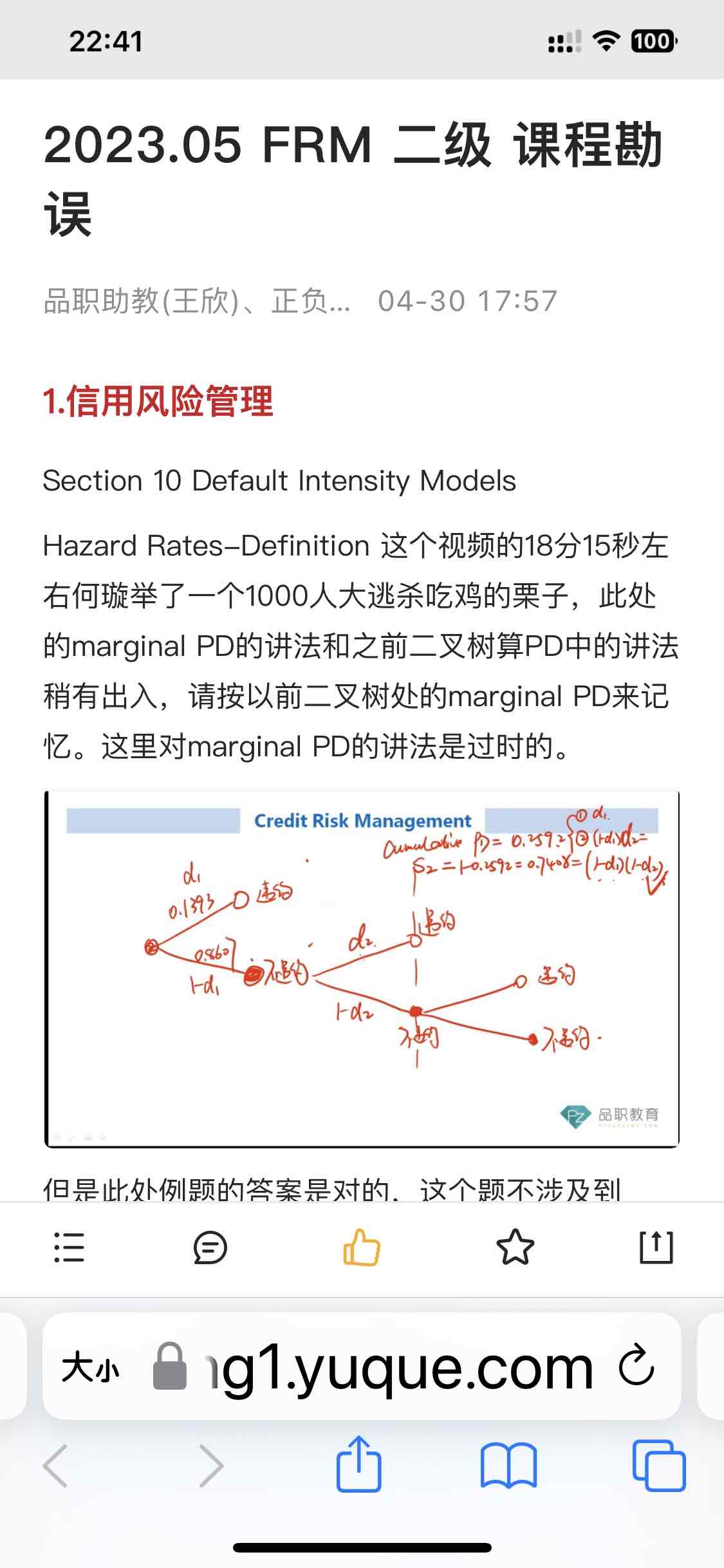

并请给出明确定义。是PD(t,t+1)的意思吗?能不能用下面蓝线的公式算?

另请问2.2题的这种问法是marginal pd的意思吗?

李坏_品职助教 · 2023年05月04日

嗨,努力学习的PZer你好:

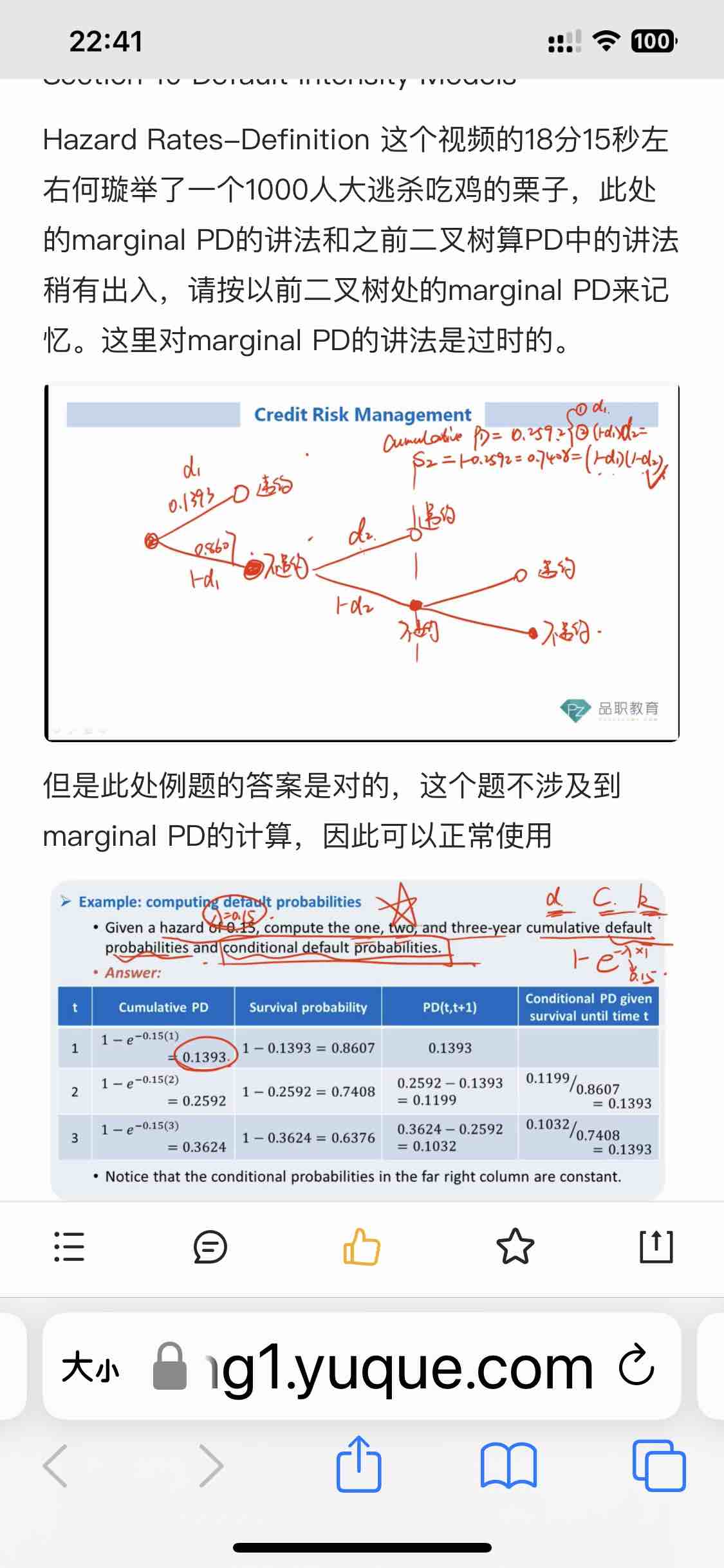

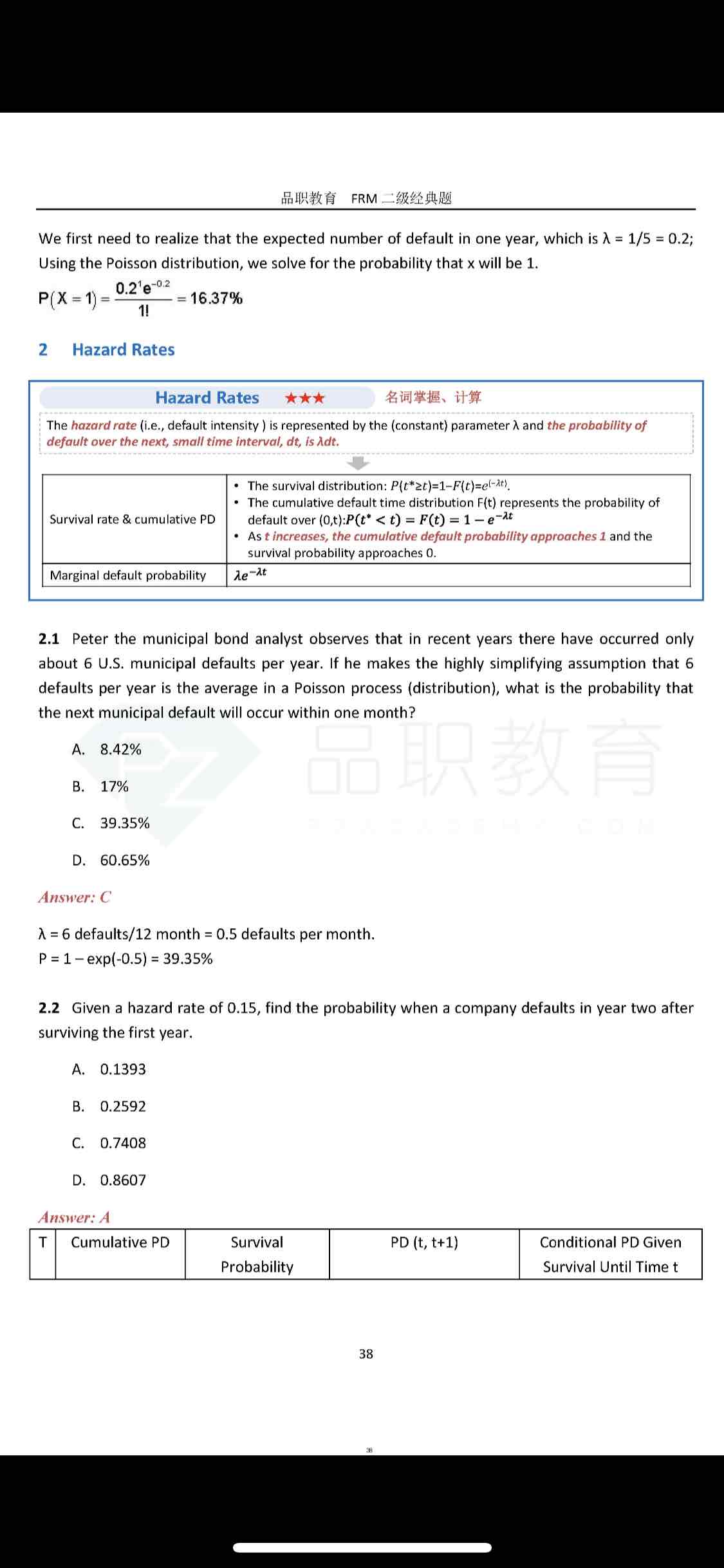

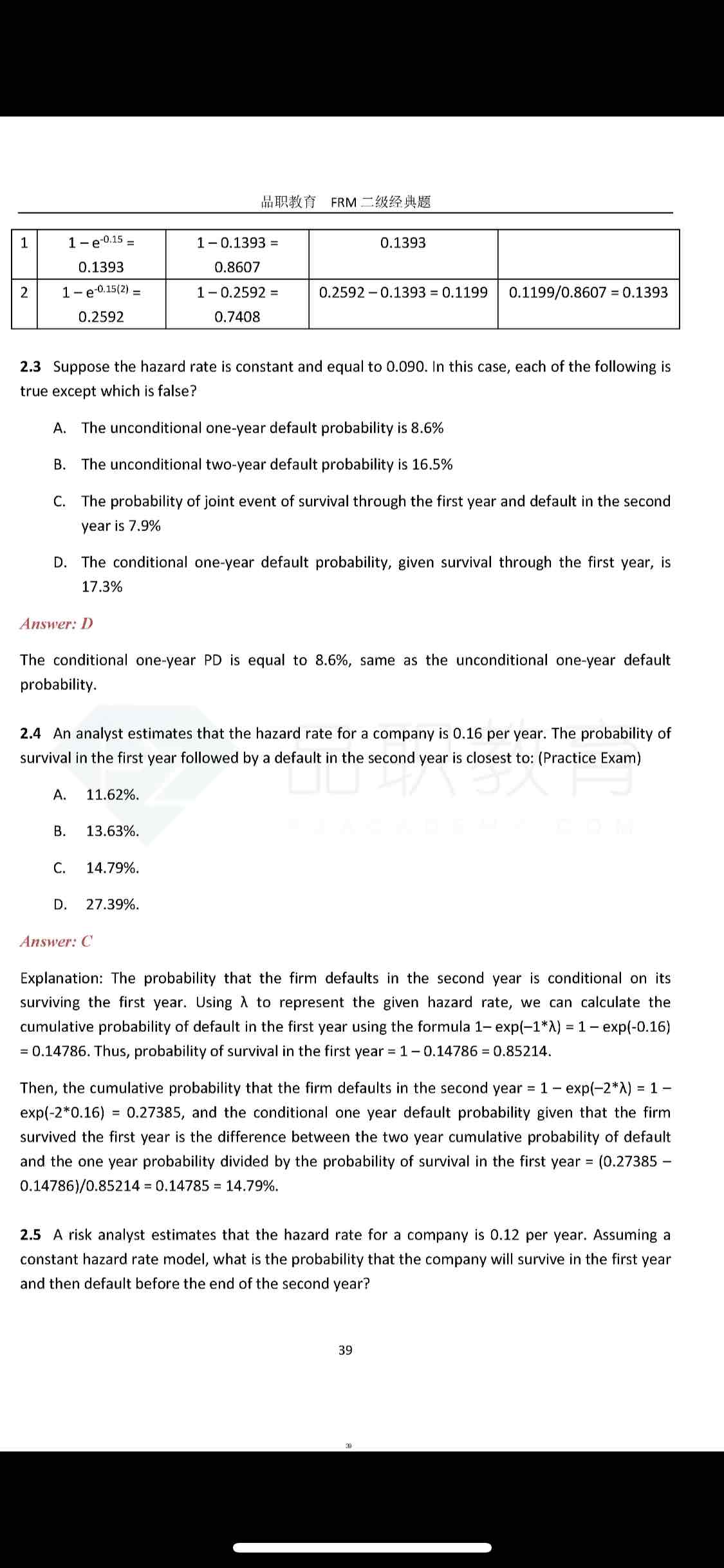

从定义来看,marginal PD_k 表示从t时刻到t+k时刻的边际违约概率,也就是t+k时刻的累计违约概率 减去 t时刻的累计违约概率。

如果累计违约分布函数如下所示:

那么我们用F(t)对t求一阶导数,可以得到F(t)对应的Marginal PD = λe^(-λ),也就是蓝线的公式。这个公式对于F(t)= 1- e^(-λt)的违约分布是成立的,但建议还是按照上面我的红色框里的定义公式比较稳妥。题目一般问的都是在1年内违约或2年内违约的概率,那个叫做累计违约概率,是问的F(t)的值。

2.2问的是条件违约概率,意思是在知道了第一年不违约的前提下求第二年违约的概率。条件概率 = 非条件违约概率 / 条件发生的概率。

非条件违约概率就是本题中的PD(t, t+1) ,条件发生的概率是上一行求出来的前一年的survival probability。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!