嗨,努力学习的PZer你好:

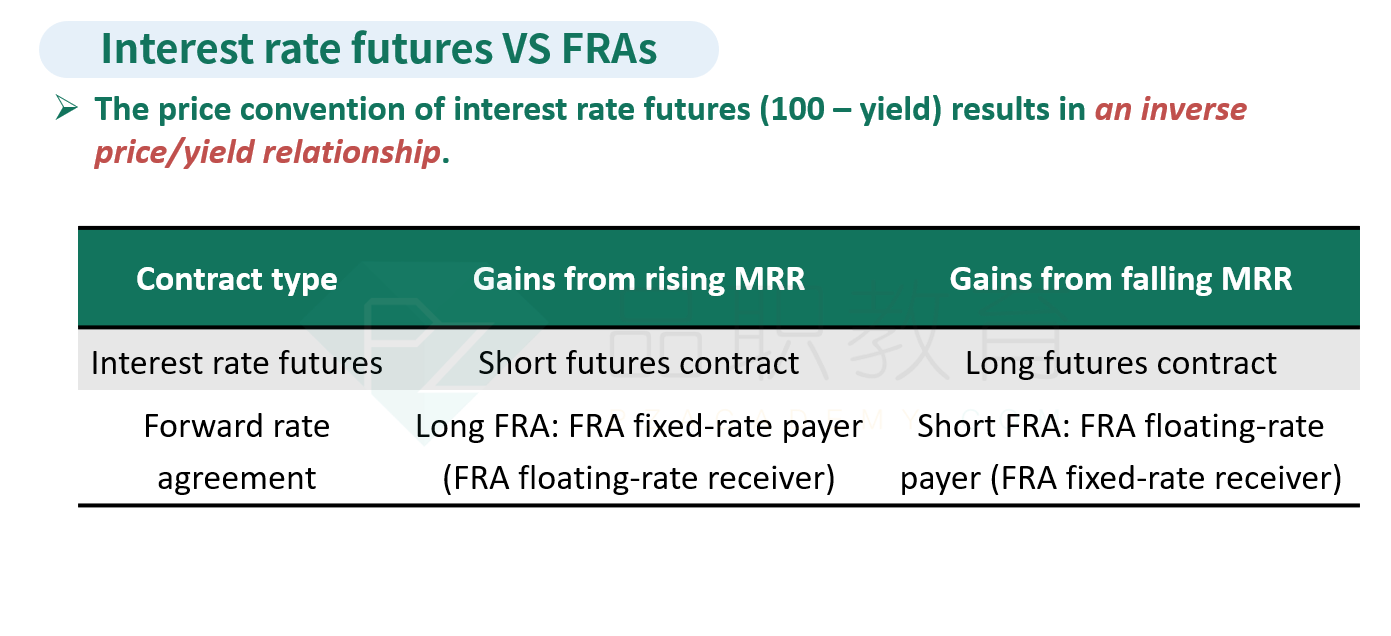

interest rate futures的报价方式都是100-Libor ,现在自从LIBOR没了后应该改成了100-MRR,因此long方是当MRR下降的时候获利的,所以A不对,C是对的,至于B, B说的是当MRR高于我们约定的利率时我们有损失,这个不对,我们interest rate futures约定的是100-MRR,而不是直接约定一个利率

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!