开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

褦襶子 · 2023年05月03日

NO.PZ2022062725000002

问题如下:

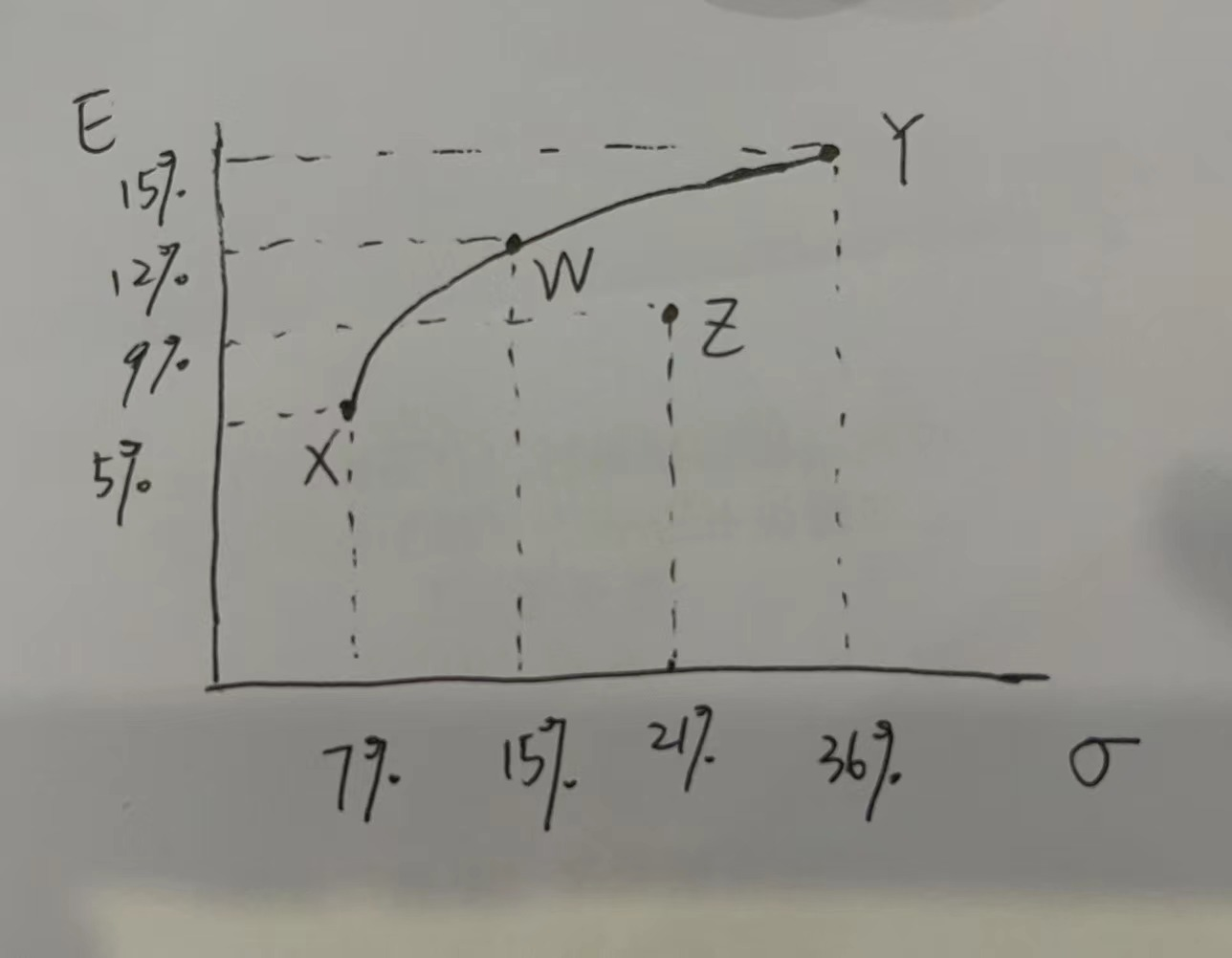

按照马科维茨的描述,下面的()资产组合不会落在有效边界上?

选项:

解释:

品职解析:

资产组合有效边界中,风险与收益成正比,风险越大,收益越大,但是9%的收益率大于12%的收益率,故D选项不符合要求。

不理解

Carol文_品职助教 · 2023年05月08日

嗨,爱思考的PZer你好:

学员,你好。

资产组合有效边界中,风险与收益成正比,风险越大,收益越大,但是当收益率为9%时,风险(标准差21%)反而比当收益率为12%的风险(标准差15%)还大,如果W资产组合落在资产组合有效边界上,那么Z资产组合一定在有效边界下方(收益率低但风险高)。故D选项最不符合要求。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!