NO.PZ2019010402000055

问题如下:

Which of the following statements about binomial models is most correct?

选项:

A.the discount rate is risk adjusted

B.the probability of an up move is objectively determined, and not based on investor's views

C.the calculation uses the true probabilities.

解释:

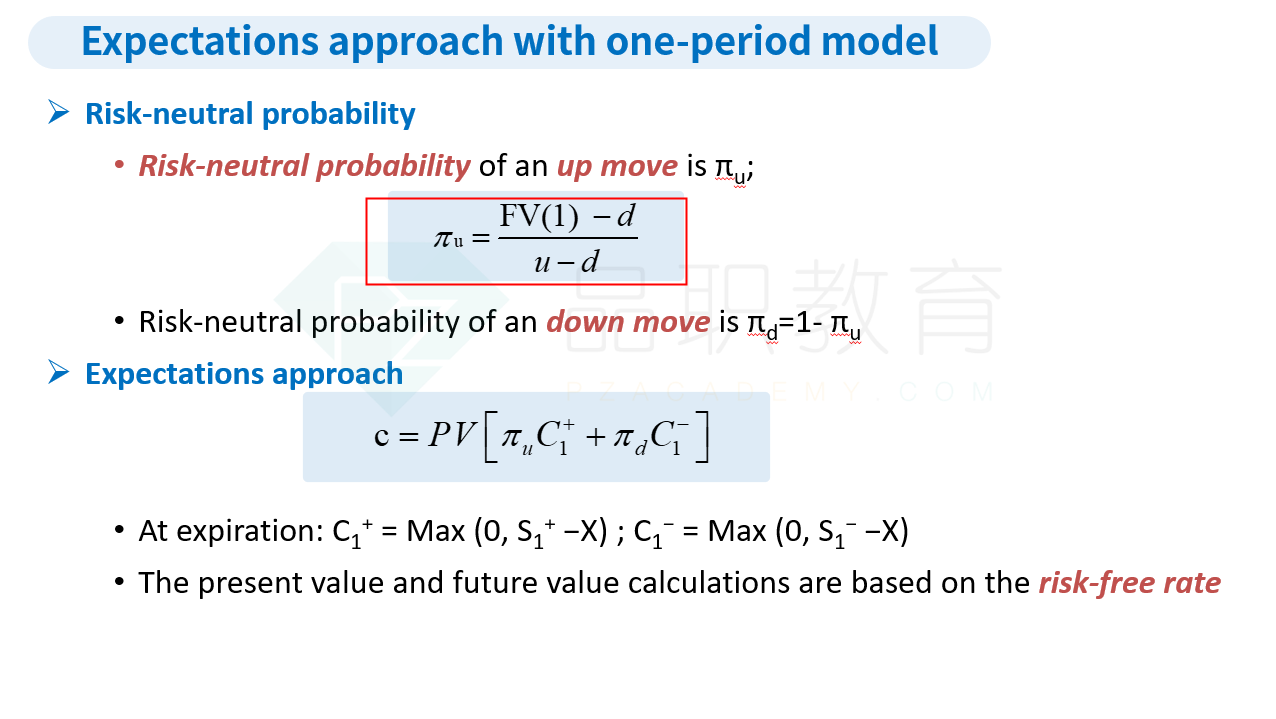

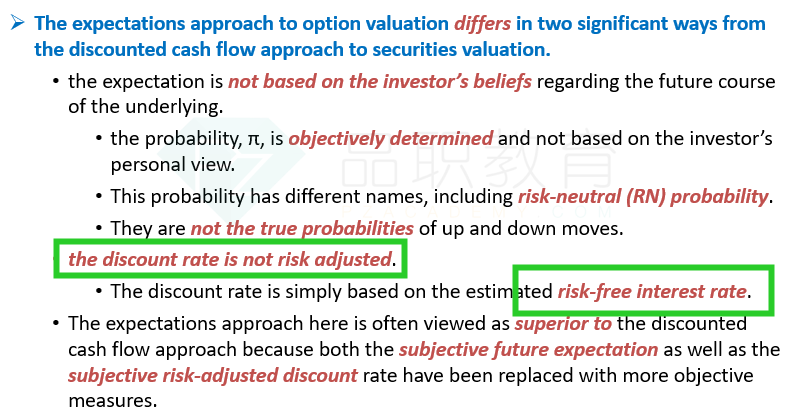

B is correct.

使用二叉树计算期权价值时,使用的折现率是未经风险调整的无风险利率,A错。

二叉树中向上或者向下的概率是客观确定的,不基于投资者的观点,是风险中性概率,而不是真实存在的概率,因此B对,C错。

B怎么理解?