NO.PZ2019010402000008

问题如下:

John plans to price interest rate swap based on the following information:

The annualized fixed swap rate is:

选项:

A.2.47%

B.0.62%

C.2.62%

解释:

A is correct.

考点:interest rate swap定价

解析:

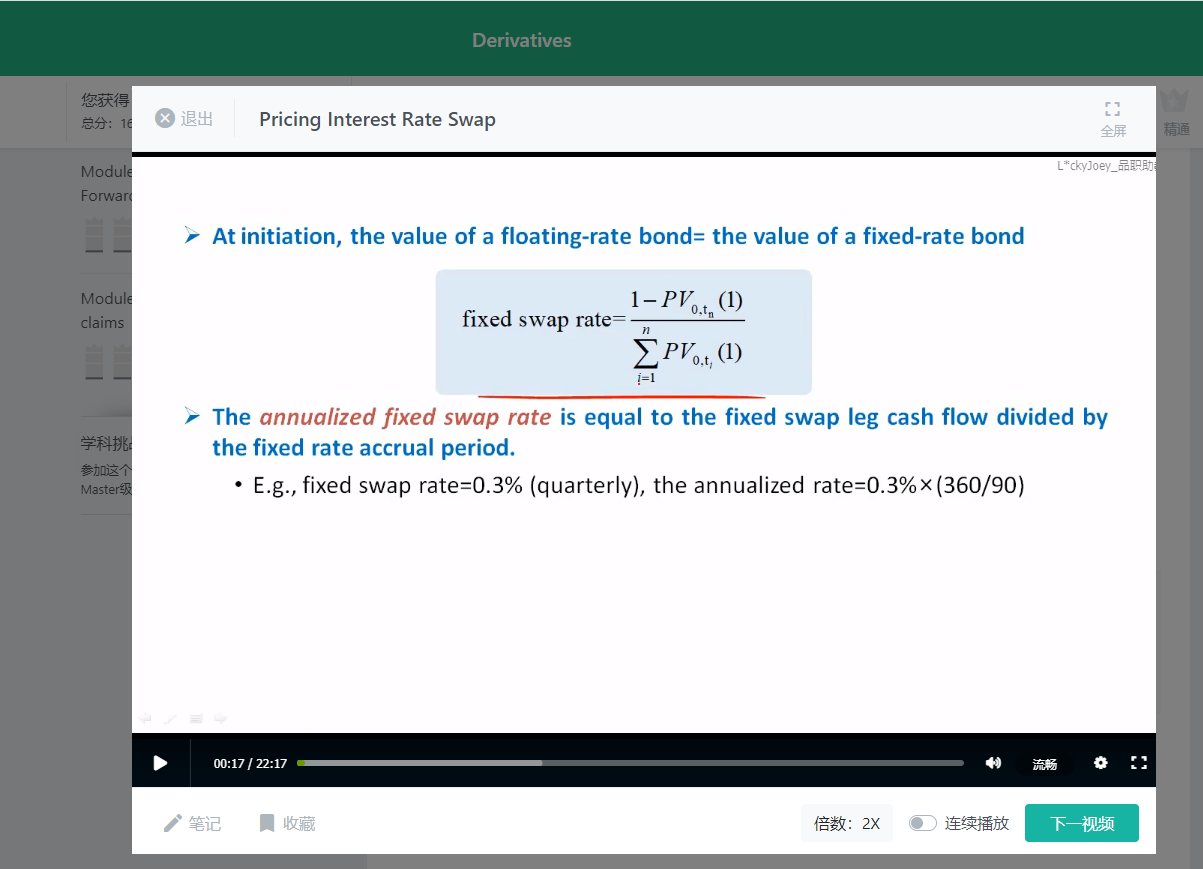

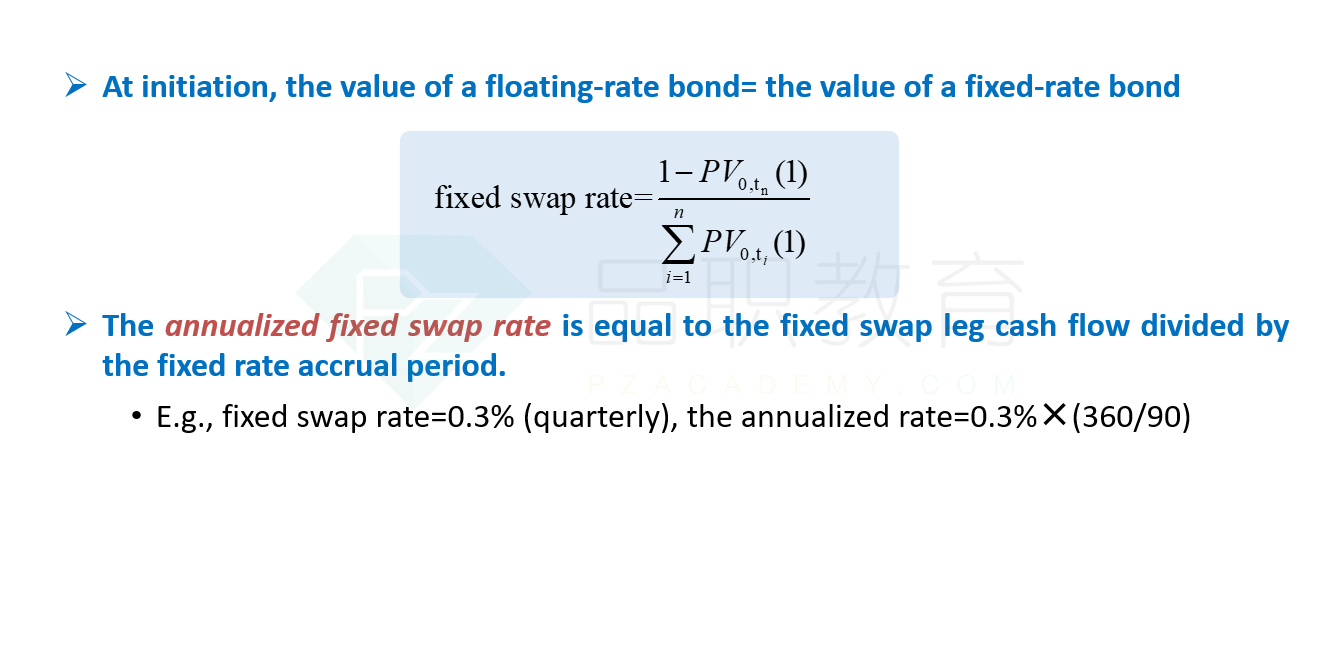

期间的swap rate=

年化的swap rate=

这个原理是什么啊?

fix swap rate X 累加(PV 0-t )= 1 - PV(1)