看了视频,还是不太明白为什么是求marginal PD (d2)?

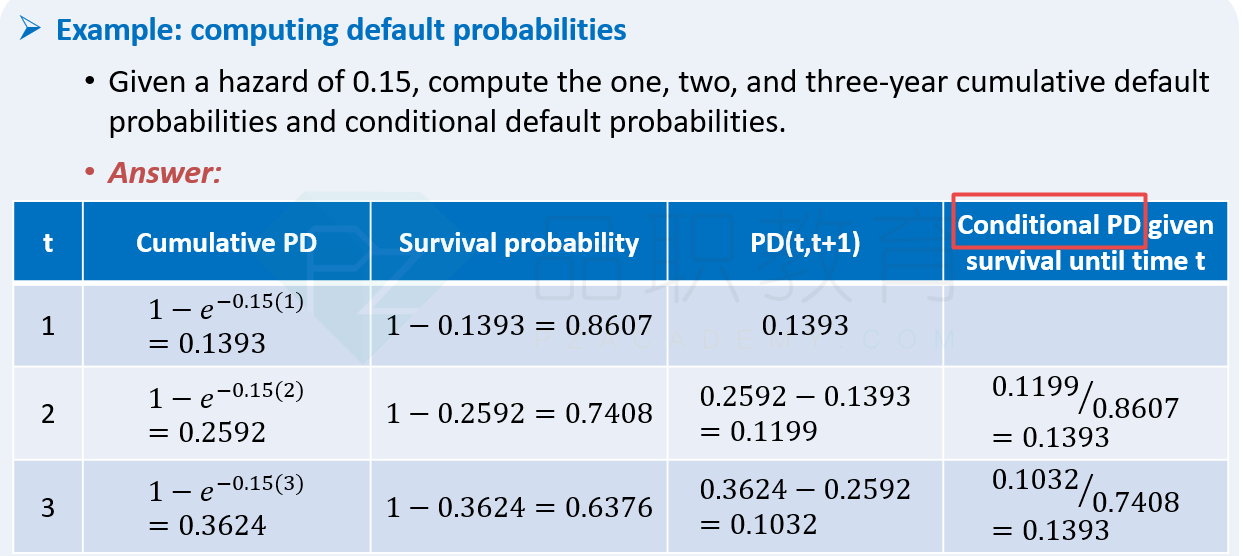

我理解应该是在第一年suivive的基础上第二年default, 为什么答案不是 0.8607x0.1393?谢谢

李坏_品职助教 · 2023年05月01日

嗨,努力学习的PZer你好:

首先设A是第一年不违约,B是第二年违约,这是两个事件。

0.1393是第二年违约的概率P(B),0.8607是第一年不违约的概率P(A),P(A) * P(B) = 0.1199,这个叫无条件概率。也就是P(A∩B)。

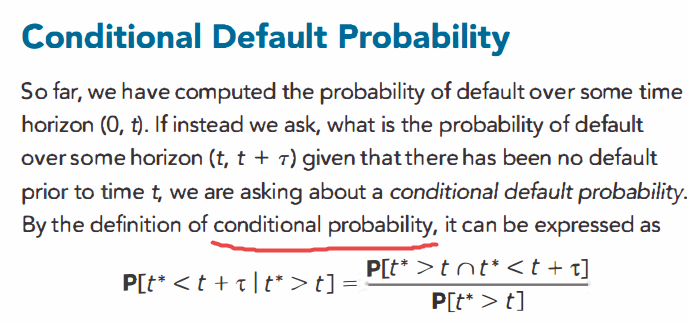

这道题问的是条件概率,是P(B|A),就是在已知第一年存活的条件下,求出第二年违约的概率。

这考察的本质是贝叶斯公式,条件概率P(B|A) = 无条件概率P(A∩B) / 条件发生的概率P(A)。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!