3.2-3.4三个题分别详细解释 谢谢 没懂

pzqa31 · 2023年04月29日

嗨,努力学习的PZer你好:

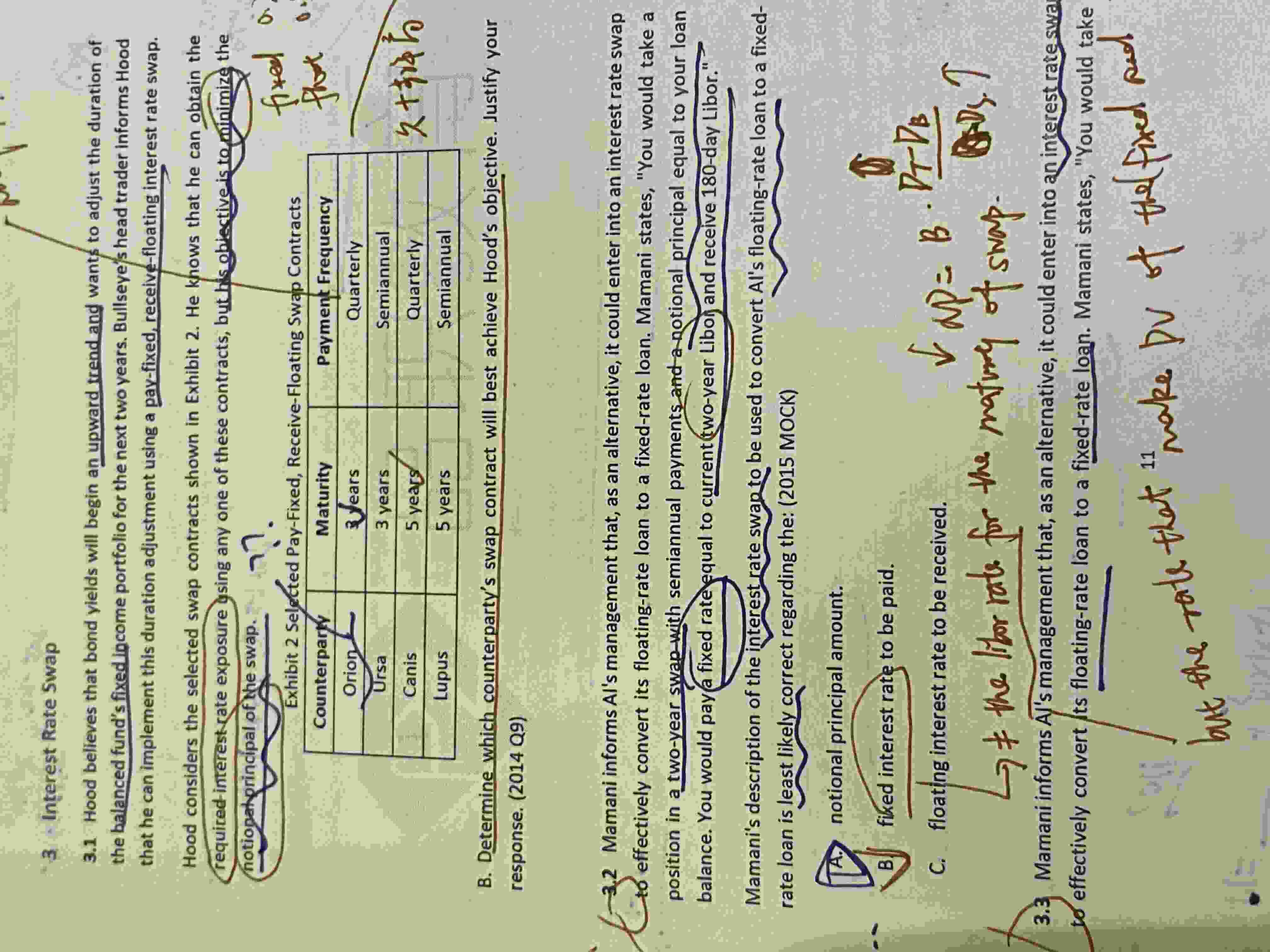

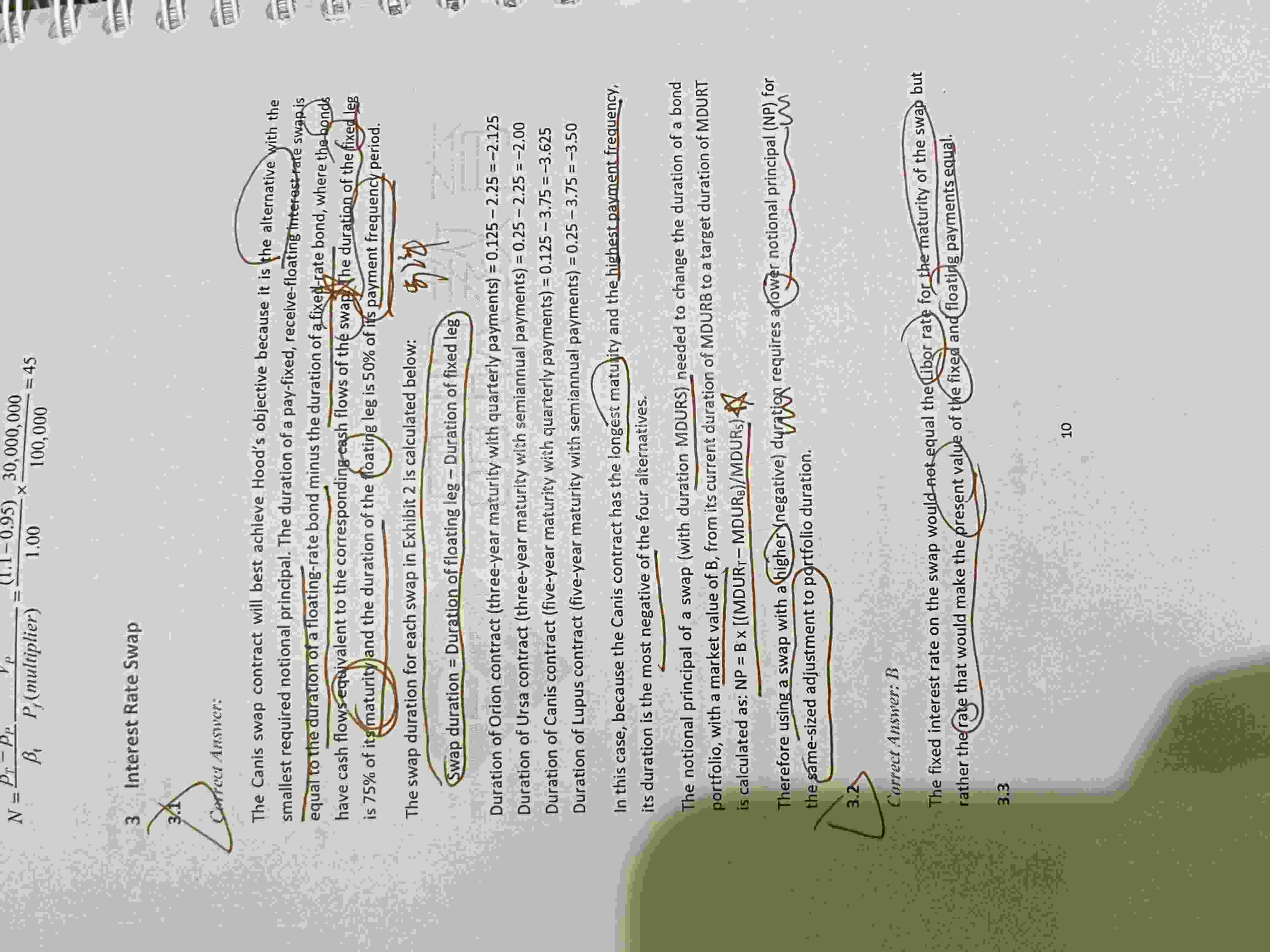

3.2这道题是说,这家公司本来有一个浮动利率贷款(支付浮动),现在想转化成支付固定利率,所以需要进入一个收浮动付固定的swap,swap的名义本金要等于贷款金额,才能把支付的浮动利息完全抵消掉。所以AC是正确的,B是错在,swap rate是由未来一系列浮动利率计算出来的,相当于是一系列浮动利率的打包价,而不是直接采用2年LIBOR。

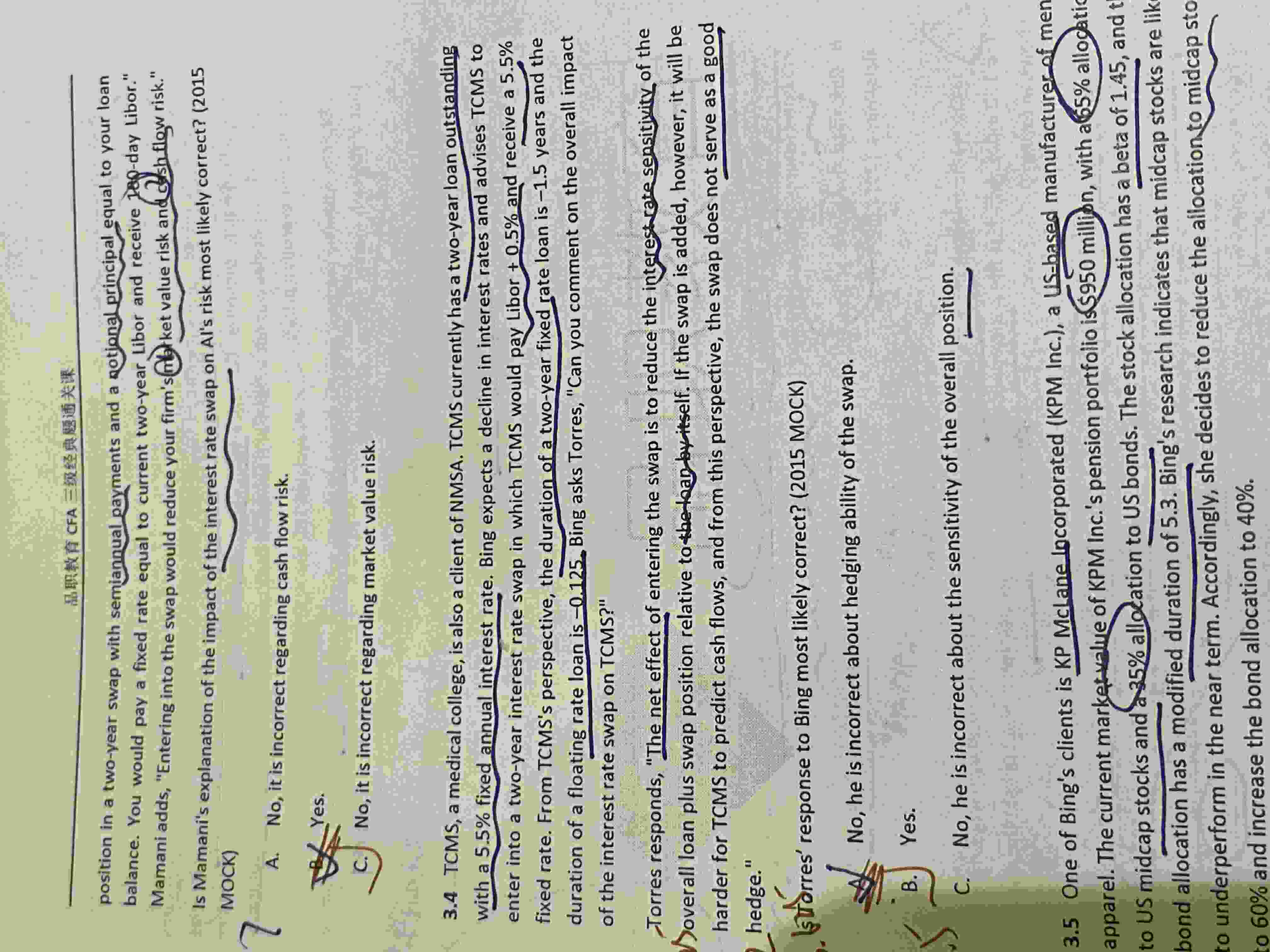

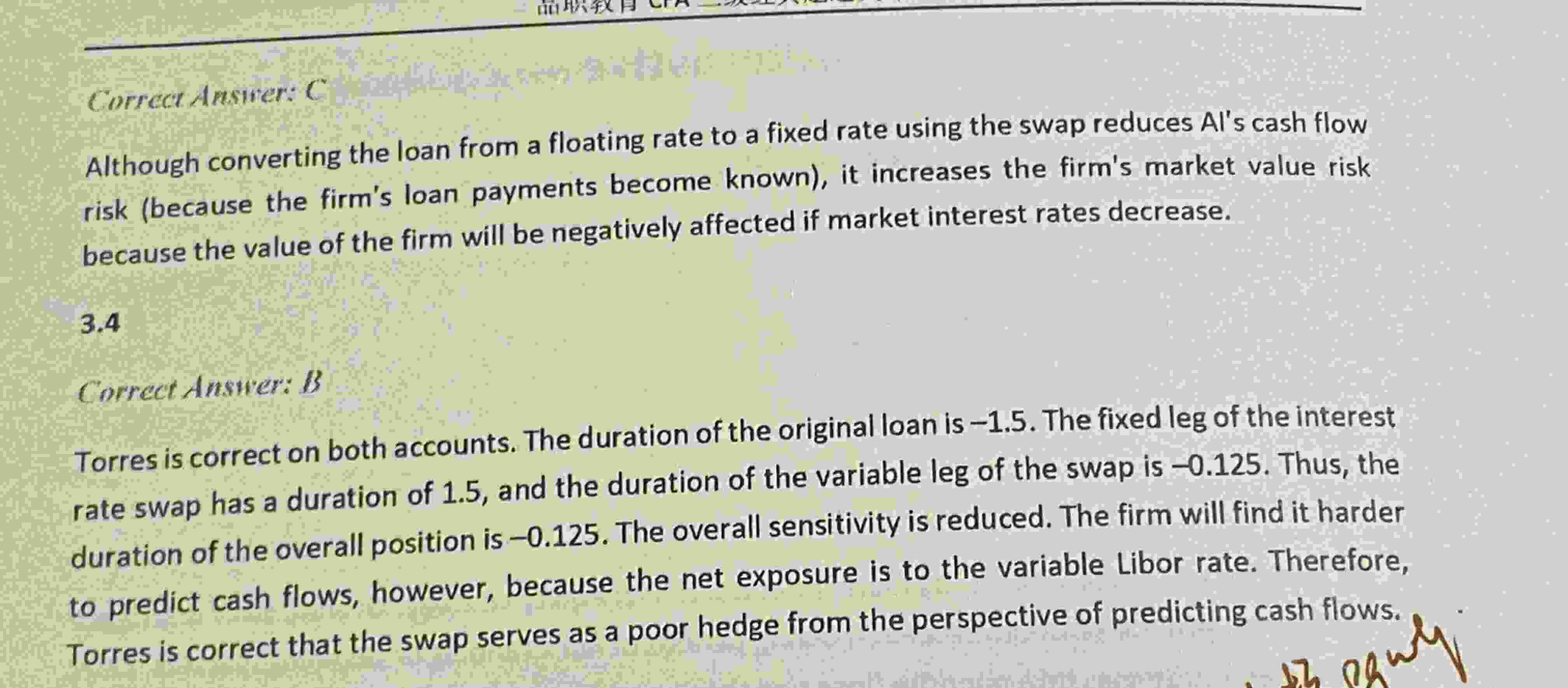

3.4这道题是说一家公司本来有一笔固定贷款,现在预期利率下行,所以要进入一个收固定支付浮动的swap,T同学说:进入swap的net effect是降低利率影响(也就是降低market risk),但是转化成一个浮动贷款以后,未来现金流不好预计(也就是要面临cash flow risk)。因为固定利率端是要面临market value risk,而浮动利率端要面临cash flow risk,T同学的表述完全正确。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!