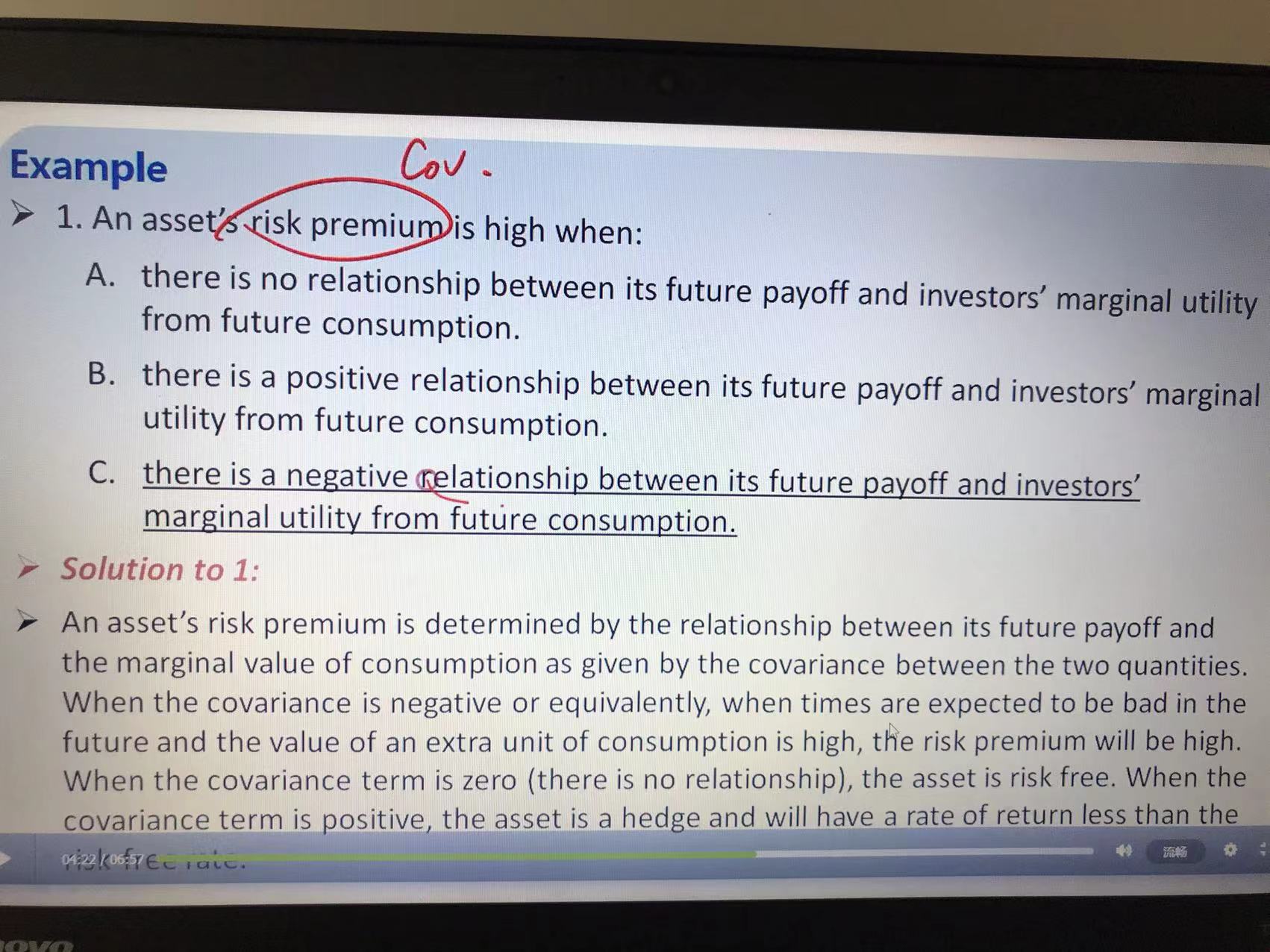

同学你好,

从考试角度出发,cov只有小于0的一种情况。书上对此没有推导和解释,建议直接掌握结论遇到题目直接选。

简单说一下逻辑,不需要掌握也没必要:

这个关系的出发点是这个公式:

公式不需要掌握,可以简单的直接看本质,该公式为:有风险资产的价格=无风险资产的价格+COV。

对于风险厌恶投资者来说,喜欢无风险资产,所以无风险资产的价格要高于有风险资产。换个角度来说,必须要给风险补偿,他们才会去买有风险的资产,这个补偿体现在价格上就是必须要给无风险资产降价才愿意买。“降价”就体现为COV为负。即有风险资产的价格更低,相当于(高价的)无风险资产+负数。

由此可以得出正常情况下,无论经济好坏,COV就是负数的结论,至于COV里面是什么根本不需要去分析考虑。教材上也没给出分析的过程。

从考试的角度,直接记忆这一个点就足够了。

----------

COV为正这点属于一个补充。实际不需要掌握,简单了解即可。

COV为正对应经济出现非常极端情况下,投资者会买国债避险,要注意国债此时属于有风险资产(risky asset),因为和理论上的纯无风险资产相比,此时国债多少都有例如期限风险,国家风险等风险。

特殊经济极端差情况下,投资者会不惜成本的购买国债,导致国债价格无论多高都有人买,结合公式:有风险资产的价格=无风险资产的价格+COV,此时过高的国债价格会使得有风险资产价格(国债)高于无风险,也就是COV这时候才能为正。

上述是极端情况,不需要掌握,了解即可。

----------

下面这一部分也不需要掌握,由于提问到了,简单说一下。

COV里面的部分是未来的价格P(由于未来的P高,带来return高。这一项同时也是future payoff),和m。

上述两者正常情况下都是反向关系,即未来经济差,m高。但future payoff因为经济不好就低。或者未来经济好,future payoff高了,但m低了。也就是这两者正常都是负相关关系。

只有如此前提到的非常极端的情况,未来经济差m高的同时,由于国债价格疯涨,future payoff竟然经济越差反而越为正了。此时两者才是正相关关系。这种情况只有经济极端才会出现,经济好的时候不会出现,不需要讨论经济好,或者经济差但没极端差时的情况。

----------

总结一下,正常情况cov就是负值。由于教材并未给出详细解释,所以可以按照老师上课建议的直接掌握这个结论就行,这个点不需要花时间。