NO.PZ2023010301000062

问题如下:

Using the following US Treasury forward rates, the value of a 2½-year $100 par value Treasury bond with a 5% coupon rate is closest to:

选项:

A.$101.52.

$104.87.

$106.83.

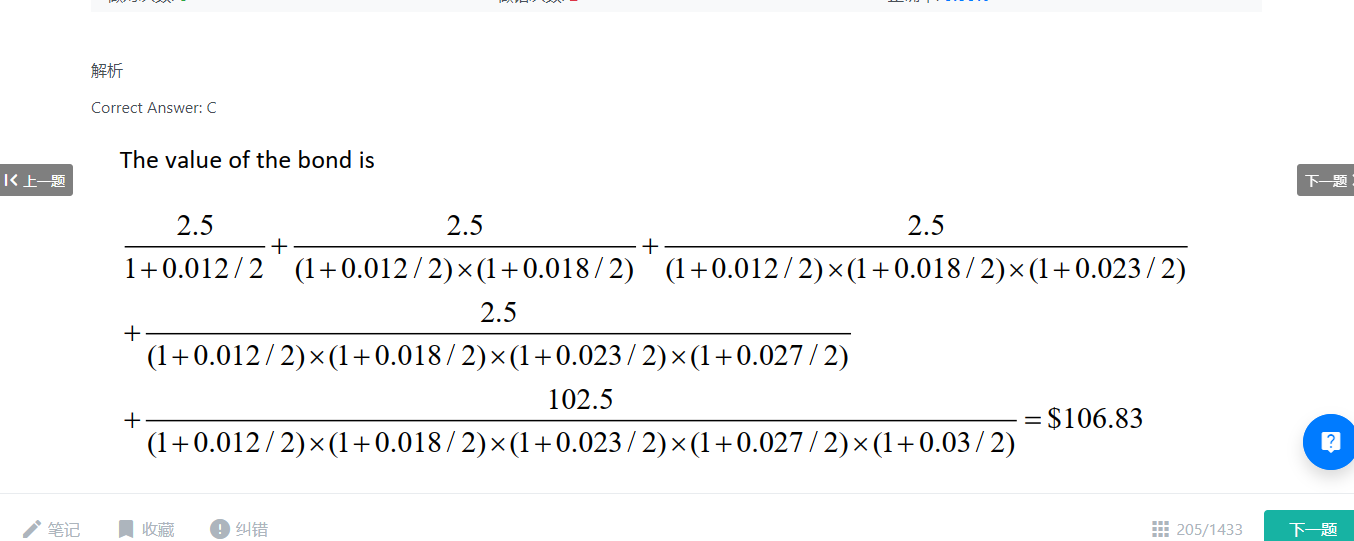

解释:

Correct Answer: C

Susie · 2023年04月28日

NO.PZ2023010301000062

问题如下:

Using the following US Treasury forward rates, the value of a 2½-year $100 par value Treasury bond with a 5% coupon rate is closest to:

选项:

A.$101.52.

$104.87.

$106.83.

解释:

Correct Answer: C