- 这个题从答案到题我都没看懂 求解析

pzqa31 · 2023年04月27日

嗨,爱思考的PZer你好:

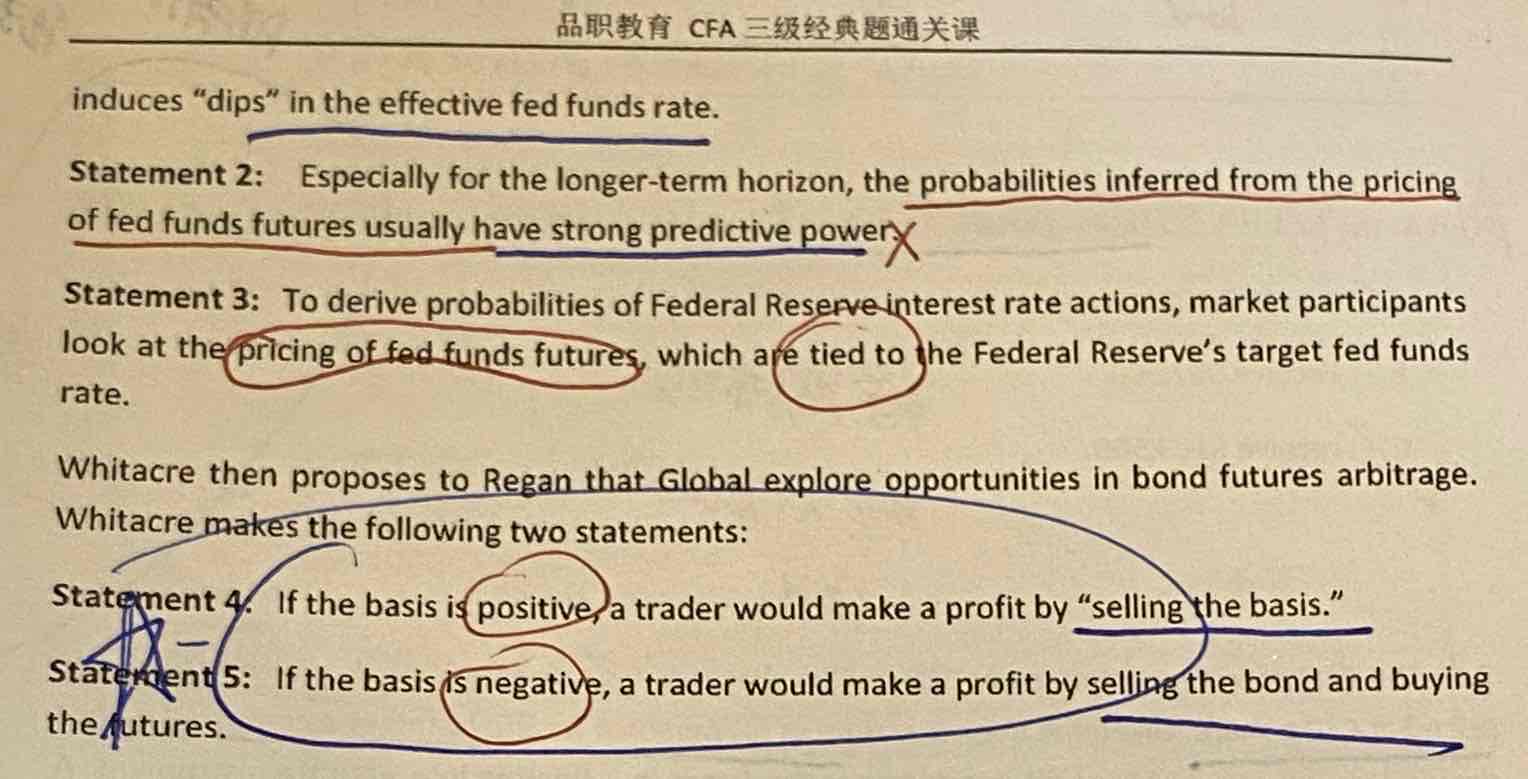

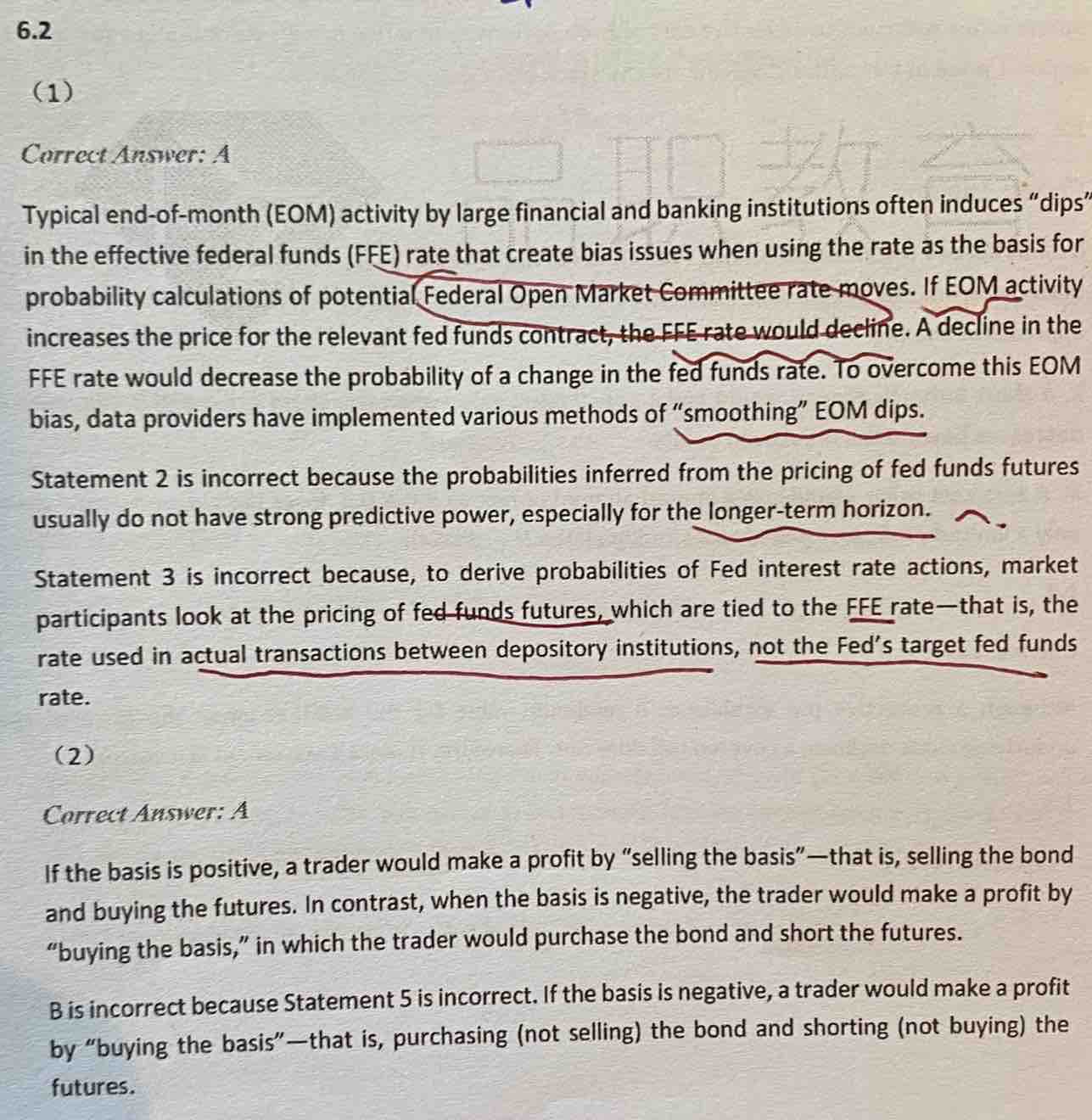

这道题考察的是用fed funds futures price预测美联储加息(降息)概率的知识点,部分内容稍微有些超纲,里面有些结论直接记住就好:

statement1说的是一些大型金融机构的一些月末活动会引起effective fed funds rate的下降。

这句话是正确的。因为大型金融机构在月末会加大对冲利率波动的需求,进而提高对futures的需求,导致futures价格上升,effective FFR下降。(超纲了,当成结论记住就好)

statement2说的是用fed funds futures预测加息概率非常准,尤其是在长期。

这句话是错误的,因为这种预测本来就是不靠谱的,长期就更不靠谱了。

statement3说的是在预测加息概率的时候,会用到fed funds futures price,这是和target FFR有关。

这句话是错的,因为contract price报价是和expected FFE rate(投资者预期的FFR)有关,不是和美联储target FFR有关。

statements4和5问的是如何用bond futures做arbitrage。

basis=spot price-futures price

当basis<0时,应该Long spot+short futures

当basis>0时,应该short spot+long futures

statement4是正确的,statement5是错误的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!