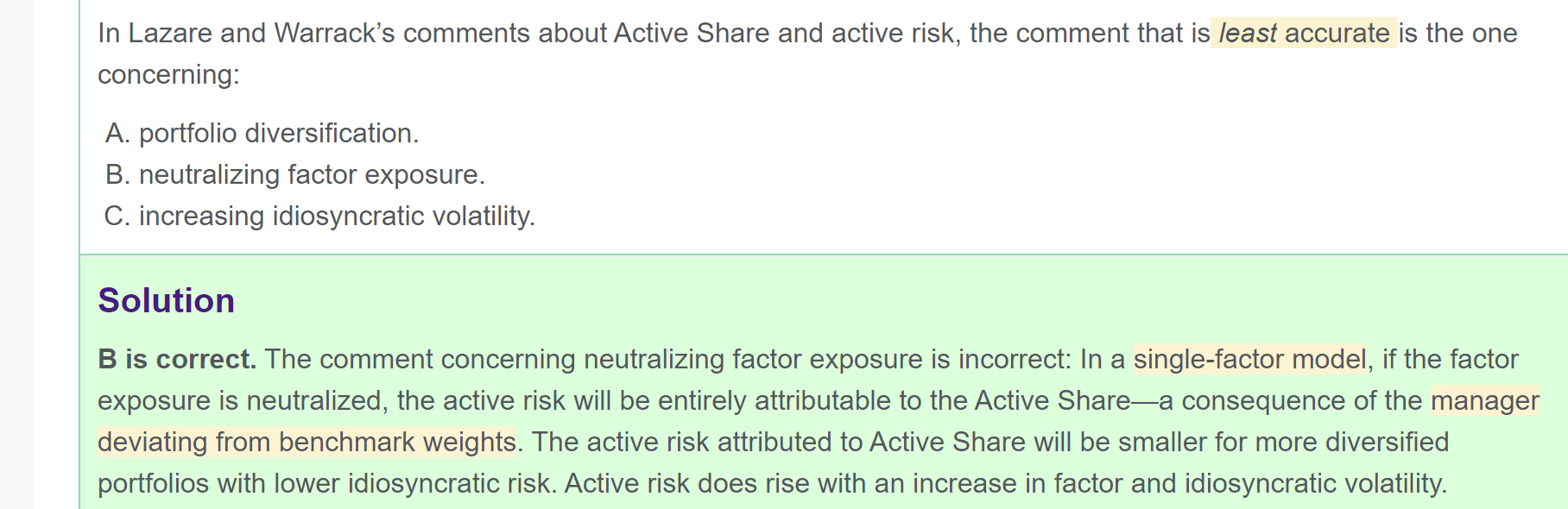

老师,这题怎么理解,我是瞎蒙的

笛子_品职助教 · 2023年04月26日

嗨,从没放弃的小努力你好:

风险因子中性,那么active risk主要来自active share。

举个例子,行业就是一个风险因子。如果行业中性,意味着portfolio的行业配置,与benchmark完全一样。

此时,portfolio和benchmark之间的active risk 就完全来自行业内部持仓差异

本题这说反了。active risk来自active share。而不是active share 来自 active risk

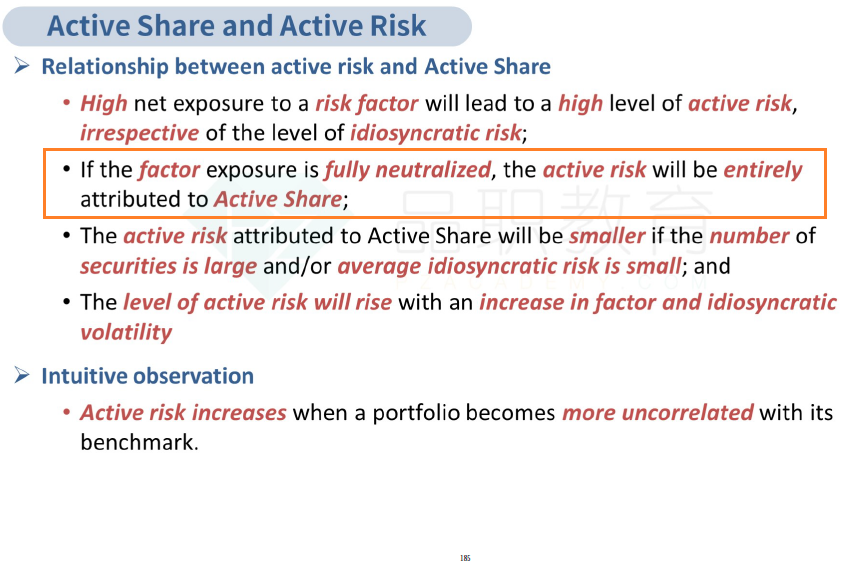

出处见基础班讲义,以下画框处。

----------------------------------------------加油吧,让我们一起遇见更好的自己!