开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

xiaobaiybz · 2023年04月25日

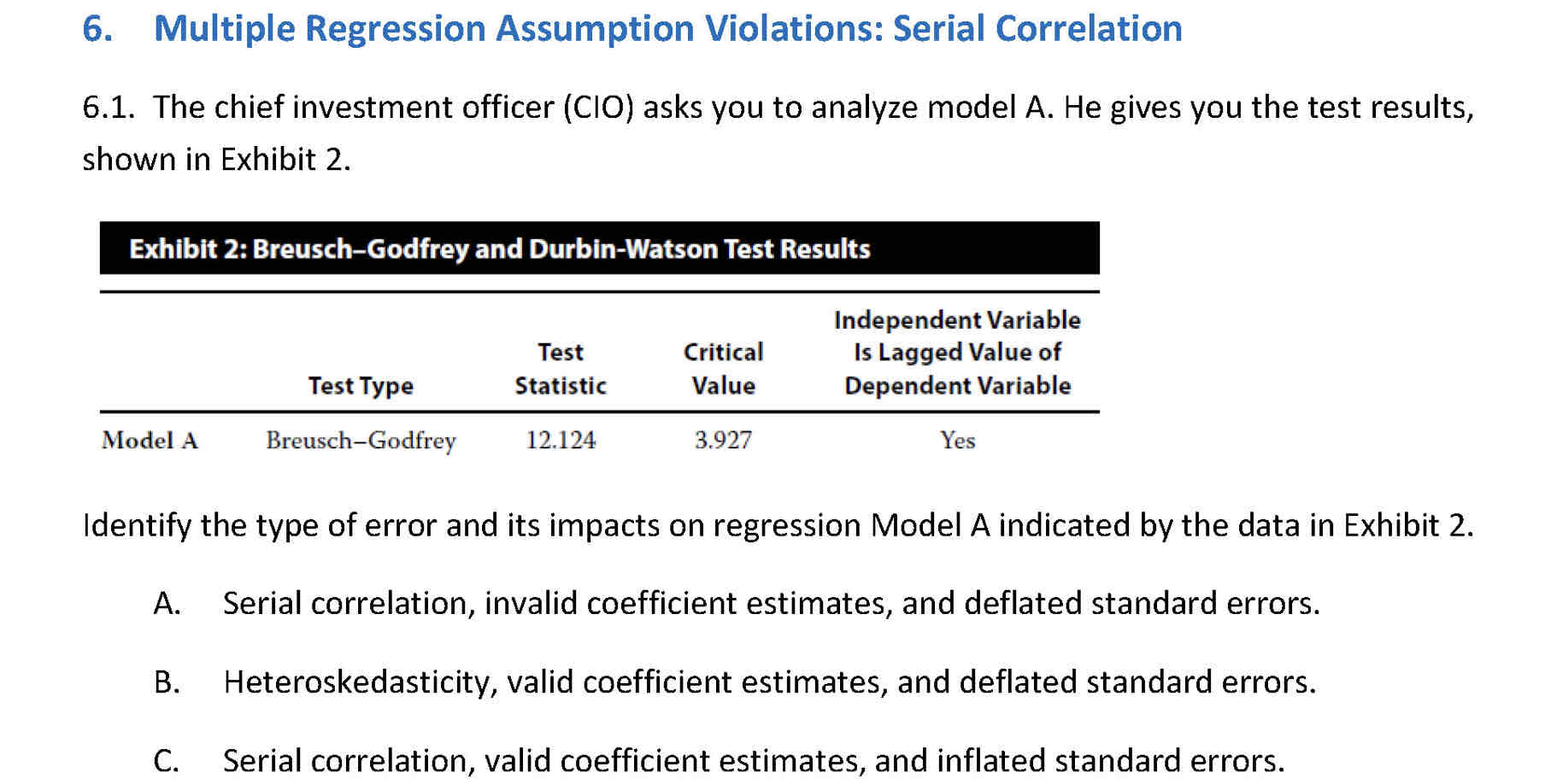

老师,这道题为什么是 invalid coefficient estimates 呢?

星星_品职助教 · 2023年04月26日

同学你好,

如果回归方程的自变量中存在了因变量的滞后项,即假设因变量为Yt,自变量中除了X之外还有Yt-1这种情况。此时serial correlation就会直接影响到系数的估计。