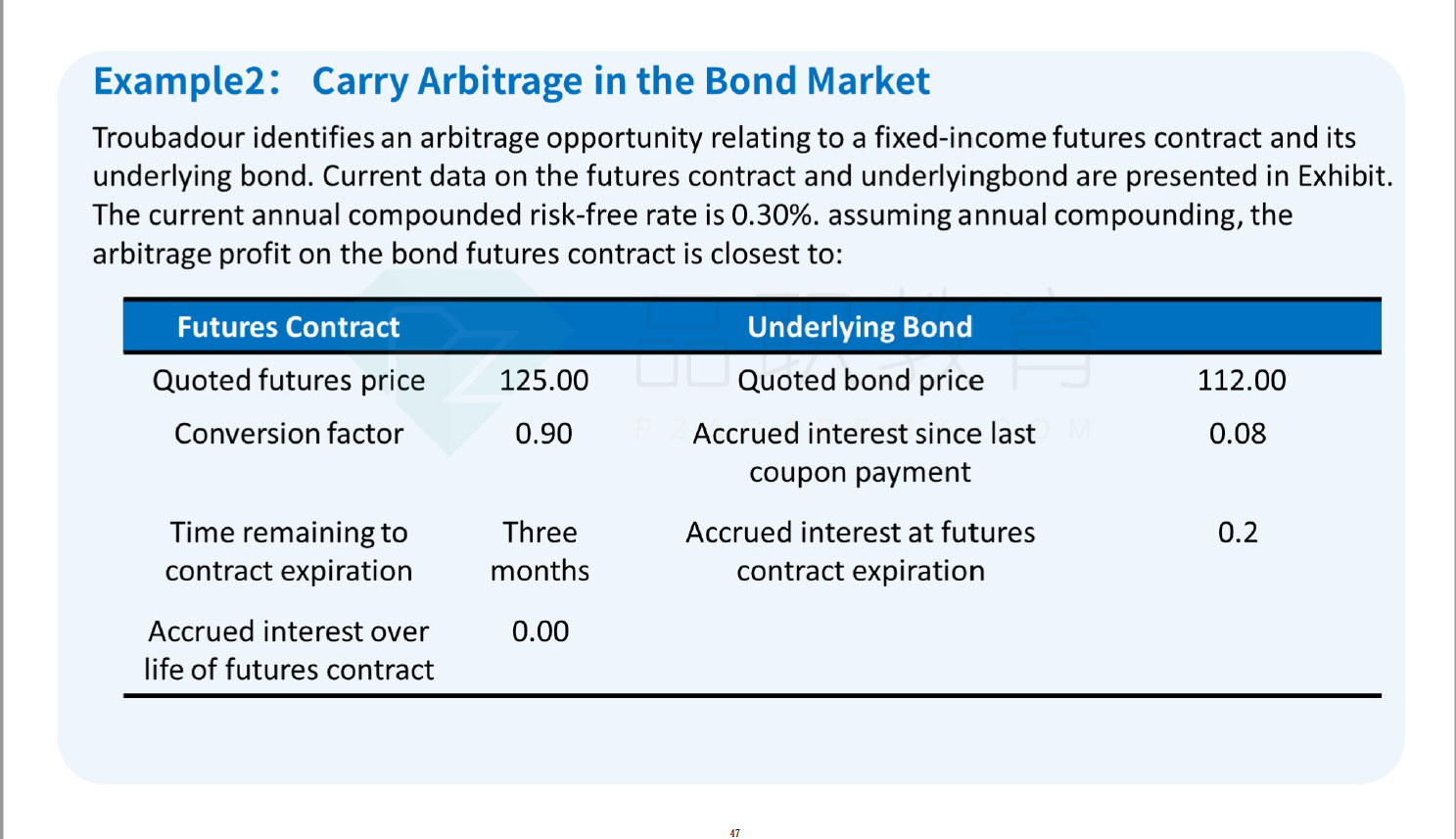

请问一下,按理说套利都是基于同一个标准下的价格。为什么算non-arbitrage price 时,没有加上0.2的accrued interest. 而算后面的基于quoted future price的 future price时,又加上了这0.2的accrued interest呢?

Lucky_品职助教 · 2023年04月26日

嗨,爱思考的PZer你好:

非套利价格是指在没有风险套利机会的情况下,根据市场利率和其他经济因素合理确定的未来合约价格。在这个例子中,非套利期货价格的公式中已经考虑了到期时间之间的现值因素,因此不需要再加上0.2的应计利息。

然而,在计算调整后的期货合约价格时,需要考虑到已经发生的应计利息,因为买家在购买期货合约时需要支付已经累积的应计利息,这将影响期货合约的实际成本。因此,需要将调整因子乘以行情期货价格,然后再加上应计利息计算出期货合约的实际价格。

这就是为什么在计算套利收益时,需要将调整后的价格与非套利价格进行比较,因为套利交易的目标是获得两者之间的差异。因此,我们需要将调整后的价格加上已累积的应计利息以计算出期货合约的实际价格,并将其与非套利价格进行比较,才能确定是否存在套利机会。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!