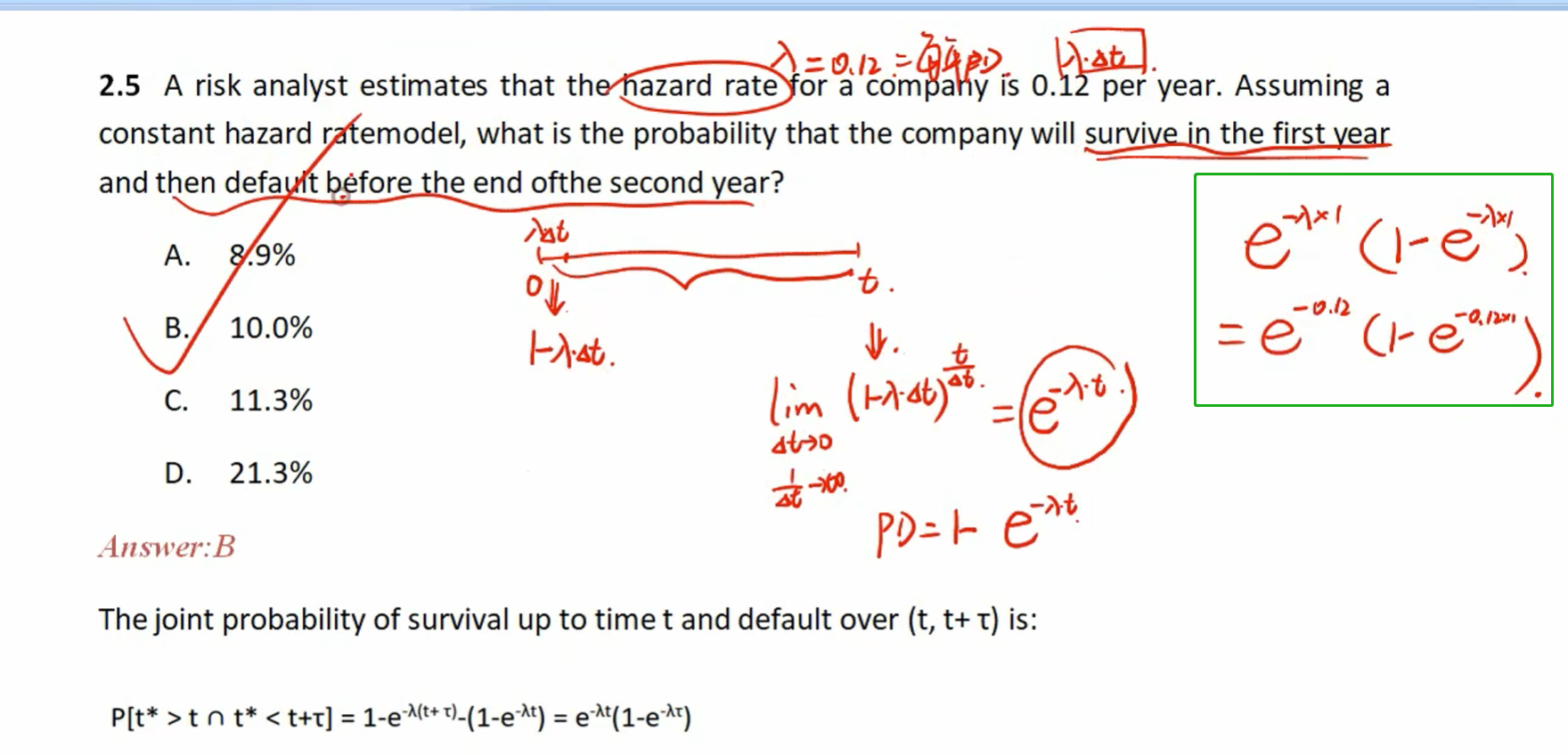

这道题 何老师的解法,是不是用的 1-e^-lamda*1 这个代表的是从第一年看第二年的累积违约概率?

我是不是也可以用 (1-e^-lamda*1) - (1-e^-lamda*1 ) 这个方法求?

- 我理解的就是这样子求的就是这两年的累计违约概率 减去 第一年的累计违约概率

- PD cumulative in 2 years 包含(第一年违约+第一年不违约,第二年违约)

- 这样子减去第一年违约,的剩下的就是我们求的【第一年不违约,第二年违约】,同时也是conditional PD。

老师 我这个总结对嘛?用的也是何老师讲的总结出来的