请问折现方法为什么不同于用spot rate折现?常规计算债券价格的方法。分母为啥是各期利率相乘?用spot rate却不用各期利率相乘?谢谢

李坏_品职助教 · 2023年04月24日

嗨,爱思考的PZer你好:

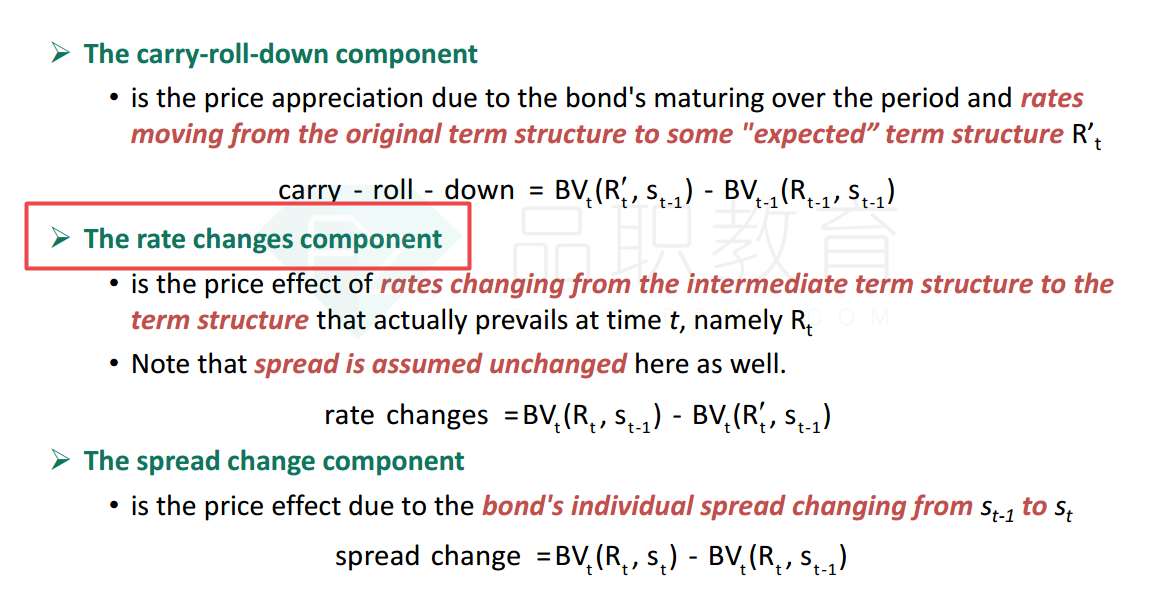

这道题是让我们计算bond的价格变化带来的利润中,属于利率变化的部分是多少?

bond的价格变化中属于利率变化的部分=远期利率计算出来的债券价格 - 为了计算carry roll down所设定的假设情况下的债券价格(题目中给出是100.55)。

所以按照这个公式,我们必须用远期利率去对债券价格进行折现,然后扣去100.55的差才是要求解的由于利率变化带来的债券利润。

你说的用spot 折现,那是求普通债券的价格,而不是这道题考察的拆解利润来源。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

上小学 · 2023年04月25日

您好,这个原理我大概明白,我是指求减去100,55的债券价格的方法,用远期利率折现也没问题,此题也没给定即期利率。我是不明白三个现金流除以分母的公式,用分段远期利率相乘。请问用远期利率折现是否都是用各段利率相相乘折现?谢谢