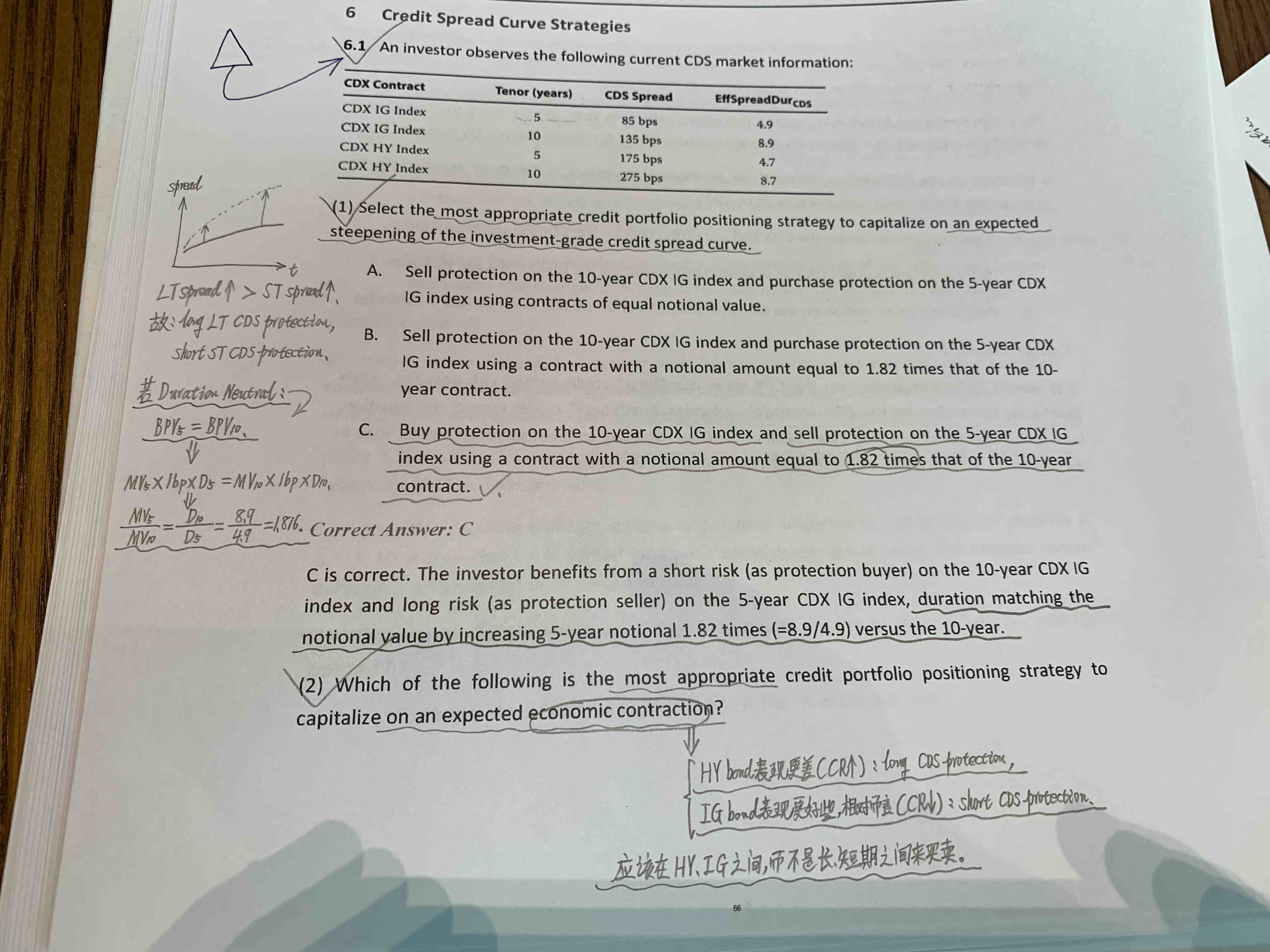

- 第一个截图中,为啥正确选项C中是按照duration neutral (duration matching) 来确定notional amount 呢?我的理解是,既然是steepening,利率上升,那就应该总体而言去short position才对呀

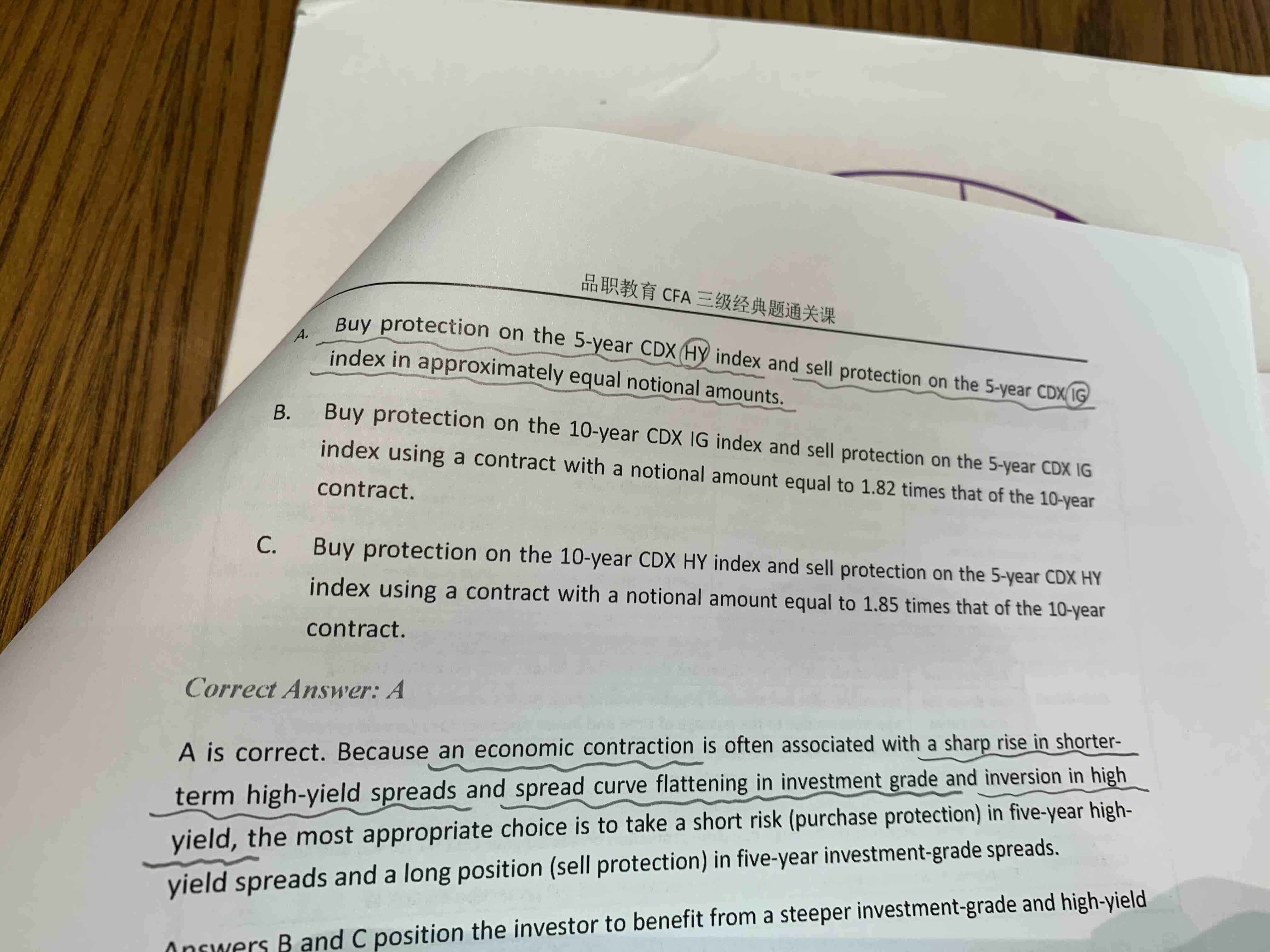

2. 第二个截图中,为啥正确选项A中写着是equal notional amount 呢?明明按照duration neutral 的话不应该是equal notional amount 呀

pzqa31 · 2023年04月25日

嗨,爱思考的PZer你好:

做Spread策略,一般是要Duration neutral的。因为Spread策略就只想捕捉到Spread改变的收益,不想受到其他因素影响。让Duration-neutral,就是保证了策略不会受到interest rate的干扰,整个策略的收益只是Spread改变引起的。所以在做dynamic credit spread curve strategy的时候,一般采取long short策略,要么是在IG和HY之间trade,要么是在一种债券长短期限间trade。

duration neutral是指Long一个债券、Short一个债券,Long债券会获得正的Duration、Short债券会获得负的Duration,Duration-neutral就是指两个Duration大小一样,一正一负,Long债券的Duration = Short债券的Duration,整体来看获得的净Duration为零,这样就不会改变原portfolio的duration了。

第二个截图中,采取的是cash-neutral的策略,这种策略CFA三级一般考的很少,大多是用duration neutral。cash neutral可以理解成构建策略时,不花自己的钱,Short一个债券,获得资金、然后投资于另外一个债券,买债券的钱来自Short债券获得的资金,即Long债券的金额 = Short债券的金额。主要第二问中另外两个选项明显不对,所以只能选A。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!