另请详细对比一下kmv和merton模型,谢谢。

DD仔_品职助教 · 2023年04月24日

嗨,从没放弃的小努力你好:

同学你好,

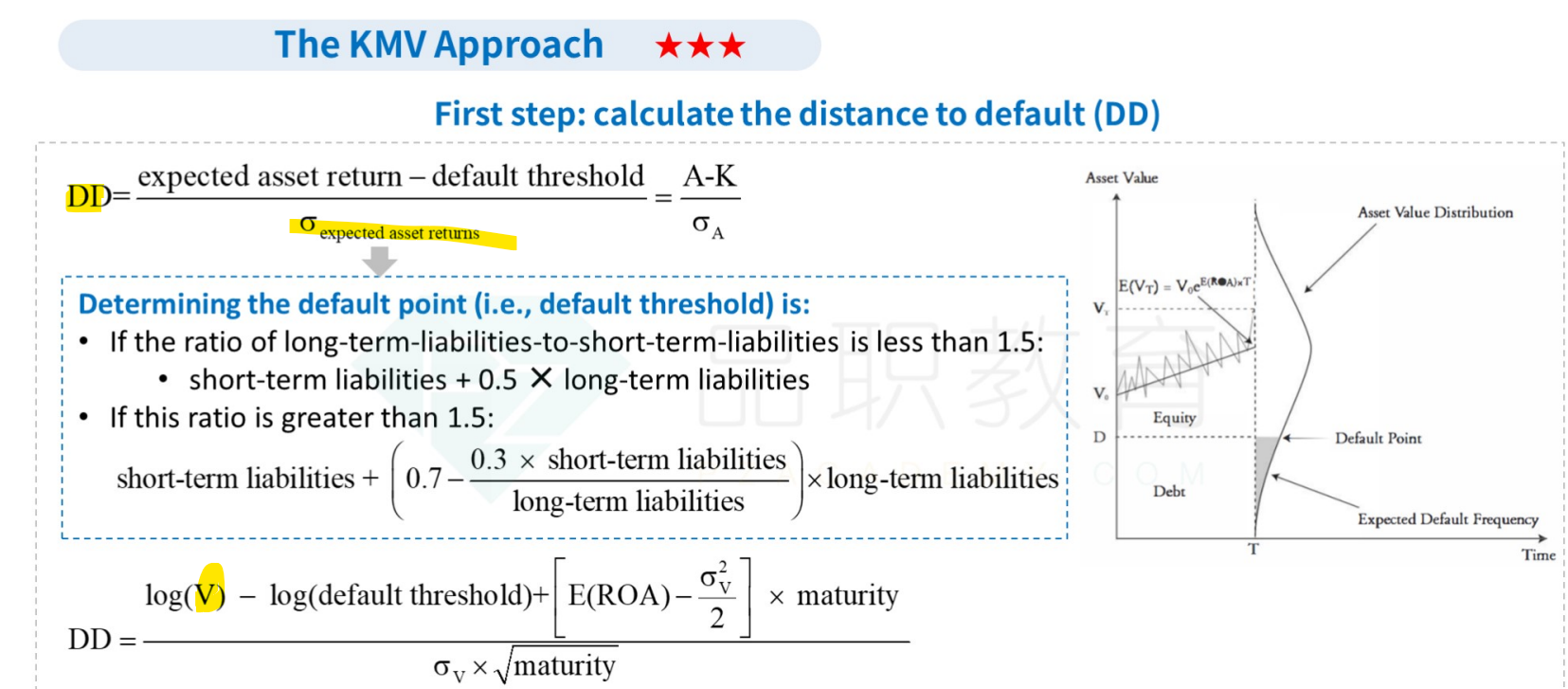

B说,KMV模型和莫顿模型类似,KMV模型要求估计出资产的波动率,以及未来资产价值,这样就可以计算出DD作为标准差,对的,这就是KMV模型的公式。

C也是对的,C就是下图中求DD的第一个公式。

对比:

KMV模型和莫顿模型都是在计算PD的,但是计算方法不同:KMV模型是在计算出DD后,通过自己研究的映射关系,去得到违约概率PD,而莫顿模型是直接计算出N(-d2)也就是PD。

KMV模型相对于莫顿模型而言假设更加符合常理一些:

1)KMV考虑到了长期债与短期债,而莫顿模型认为公司没有长期短期债之说,认为只有一种债。

2)莫顿模型认为公司value服从log,而KMV没有

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!