开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

dognmnm · 2023年04月23日

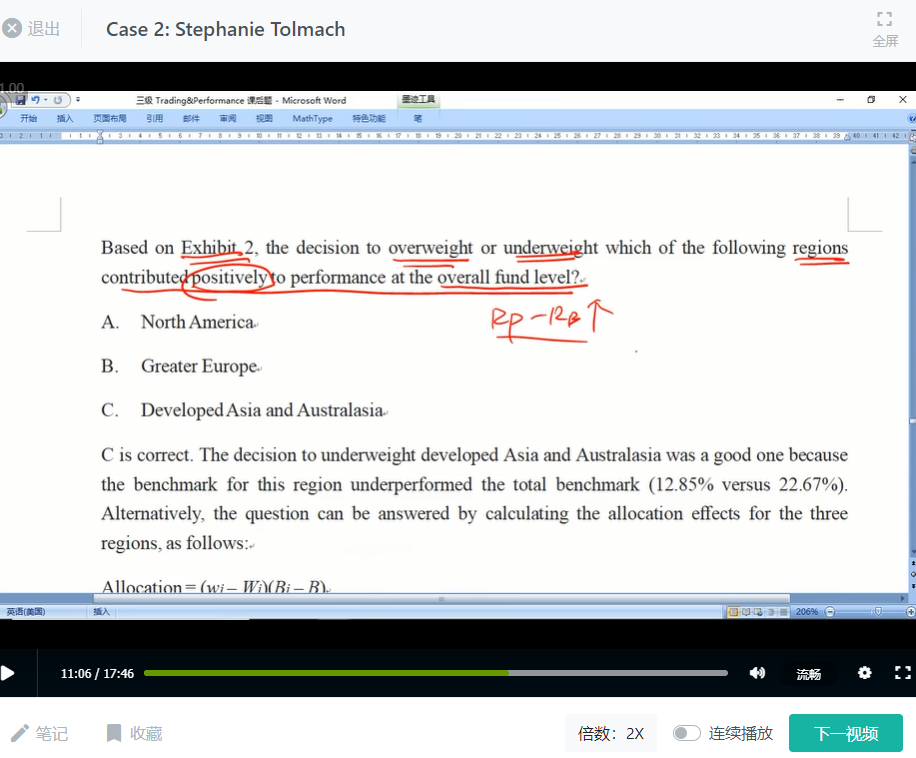

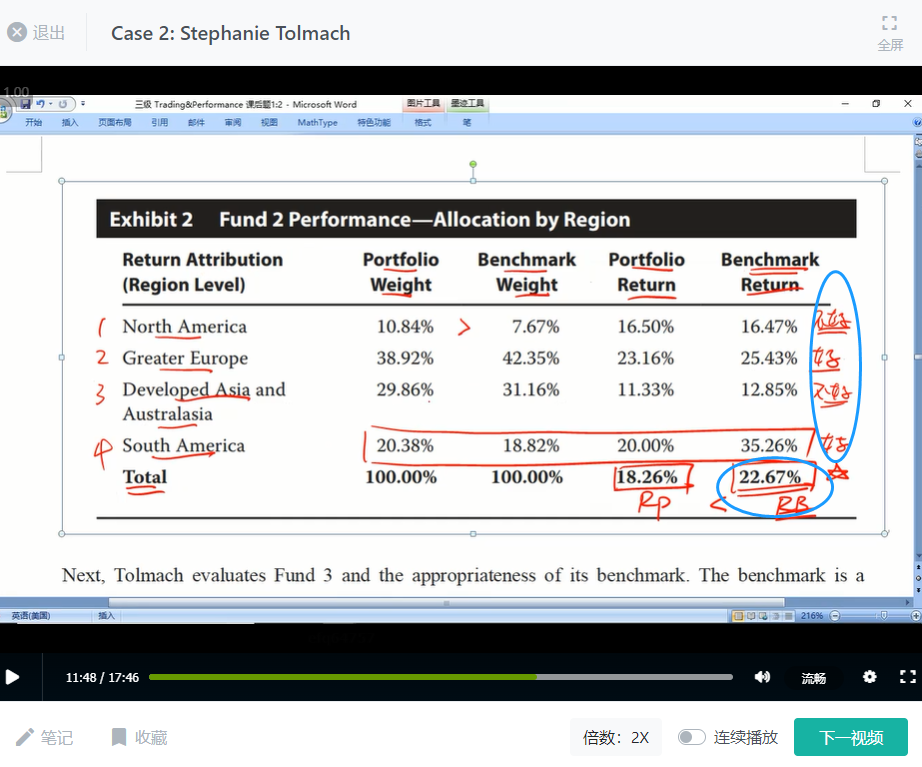

这边不懂为何是每过基金的benchmark跟总的benchmark比, 感觉毫无意义, 老师也写说应该Rp-Rb要大的多投, 那我怎么会是挑benchmark比平均大的多投?! 这整个很不合理, 我完全无法从题目中得知为何是要算allocation effect最大那个

我认为应该是interaction effect最大才是好的吧?

吴昊_品职助教 · 2023年04月23日

嗨,爱思考的PZer你好:

题干的关键词在于:overweight/underweight。因为考虑的是weight,所以考虑的是allocation effect。然后找出有positive allocation effect的即可。

应试的话,看到overweight/underweight等价到allocation effect即可。

----------------------------------------------加油吧,让我们一起遇见更好的自己!