NO.PZ2022110401000002

问题如下:

对于甲公司而言,下列各项交易中,应当按照债务重组准则进行会计处理的是()。

选项:

A.甲公司放弃应收债权取得子公司投资

B.甲公司放弃应收债权取得合营企业投资

C.甲公司放弃应收债权取得其他权益工具投资

D.甲公司放弃应收债权取得交易性金融资产

解释:

选项A,应按企业合并准则的规定进行会计处理;选项C和D,应按金融工具确认和计量准则的规定进行会计处理。

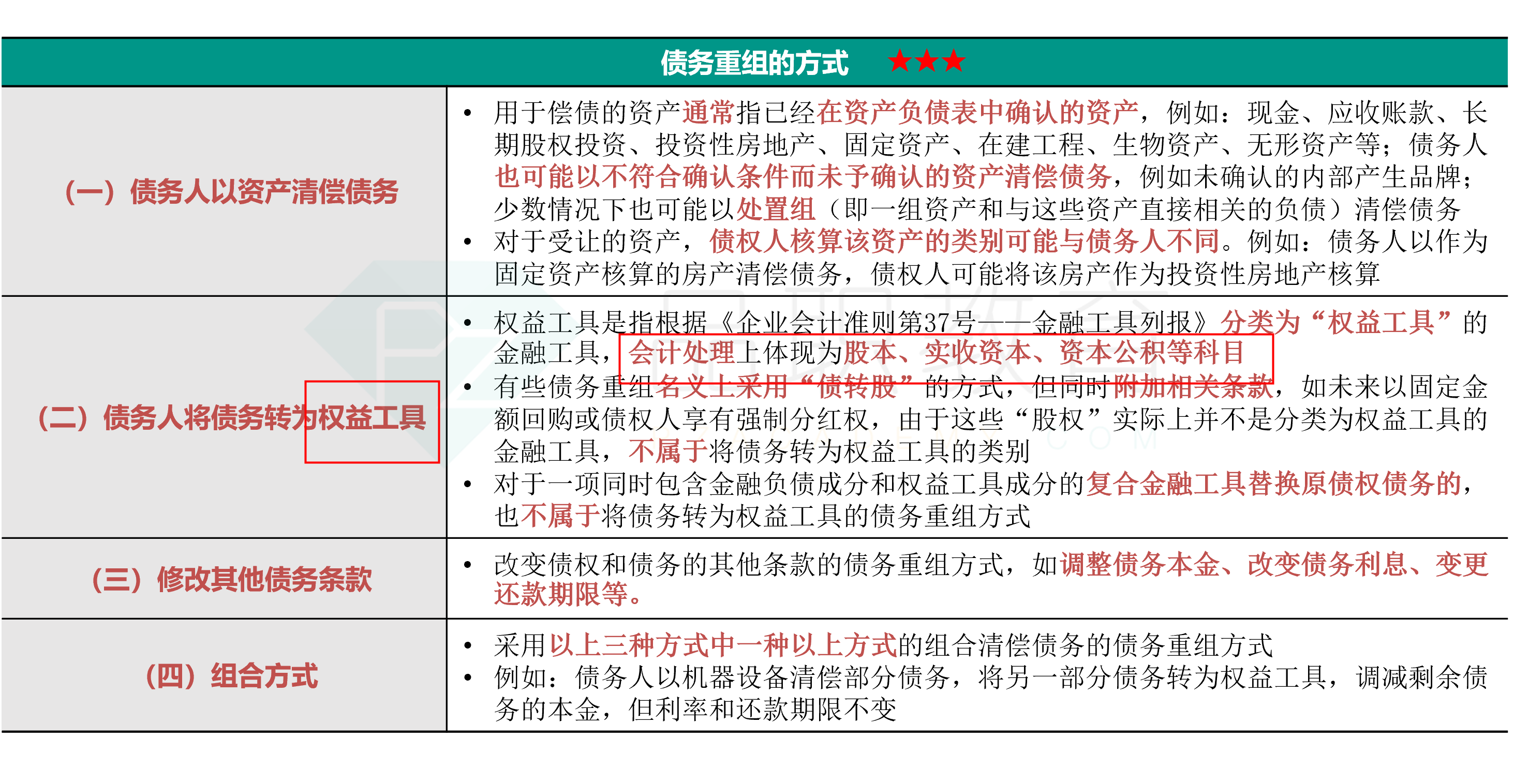

讲义上补上也说,可以用权益工具来代替债务,进行债务重组的偿还吗?其他权益工具难道不是权益工具的一种吗?