基础班课程中,何老师说DM反应了主体credit risk 的风险补偿,但是原版书中说QM是对credit risk的补偿,到底QM和DM谁是对credit risk的补偿,DM 和QM分别是对什么的补偿呢

pzqa31 · 2023年04月22日

嗨,从没放弃的小努力你好:

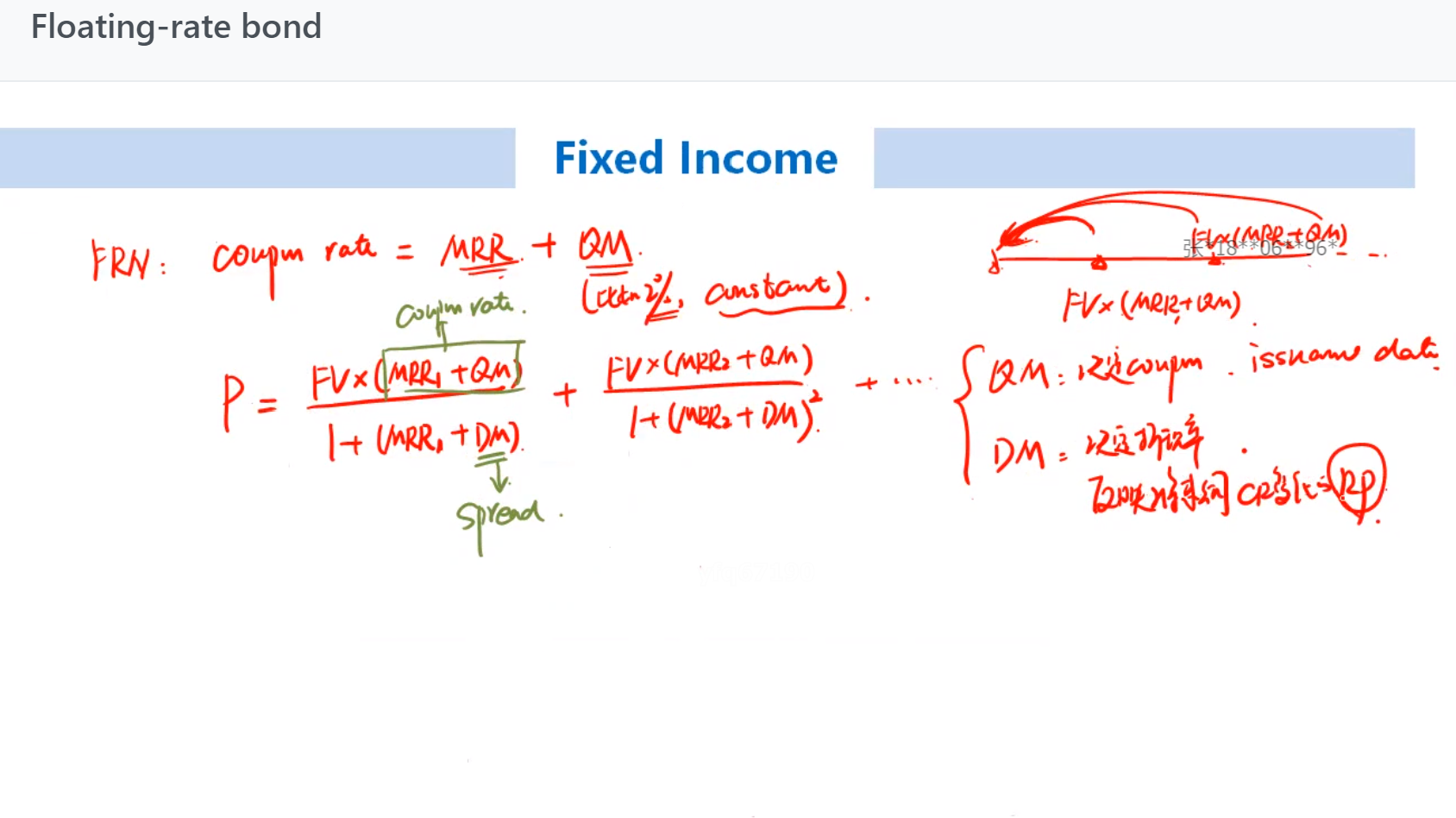

QM和DM都是基于发行人credit risk确定的,区别是:

(1)QM是在发行的时候决定的,是为了确定coupon rate用的,coupon rate=MRR+QM,其中MRR是基准利率,是无风险的,所以QM是补偿了信用风险的(实际上也考虑了其它风险,但主要是信用风险),但是QM反映的是债券发行时的发行人信用状况,是恒定不变的,并不反映未来发行人信用质量的变化。

(2)DM是为了确定折现率用的,反映债券存续期间发行人信用风险的改变,是会随发行人信用质量变化而变化的,所以DM才是真正的spread,用来衡量实际的信用风险。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!