这题两个式子怎么折现的 第一个为什么是0.1,后面/0.1/1.1是什么

Carol文_品职助教 · 2023年04月21日

嗨,努力学习的PZer你好:

学员,你好。

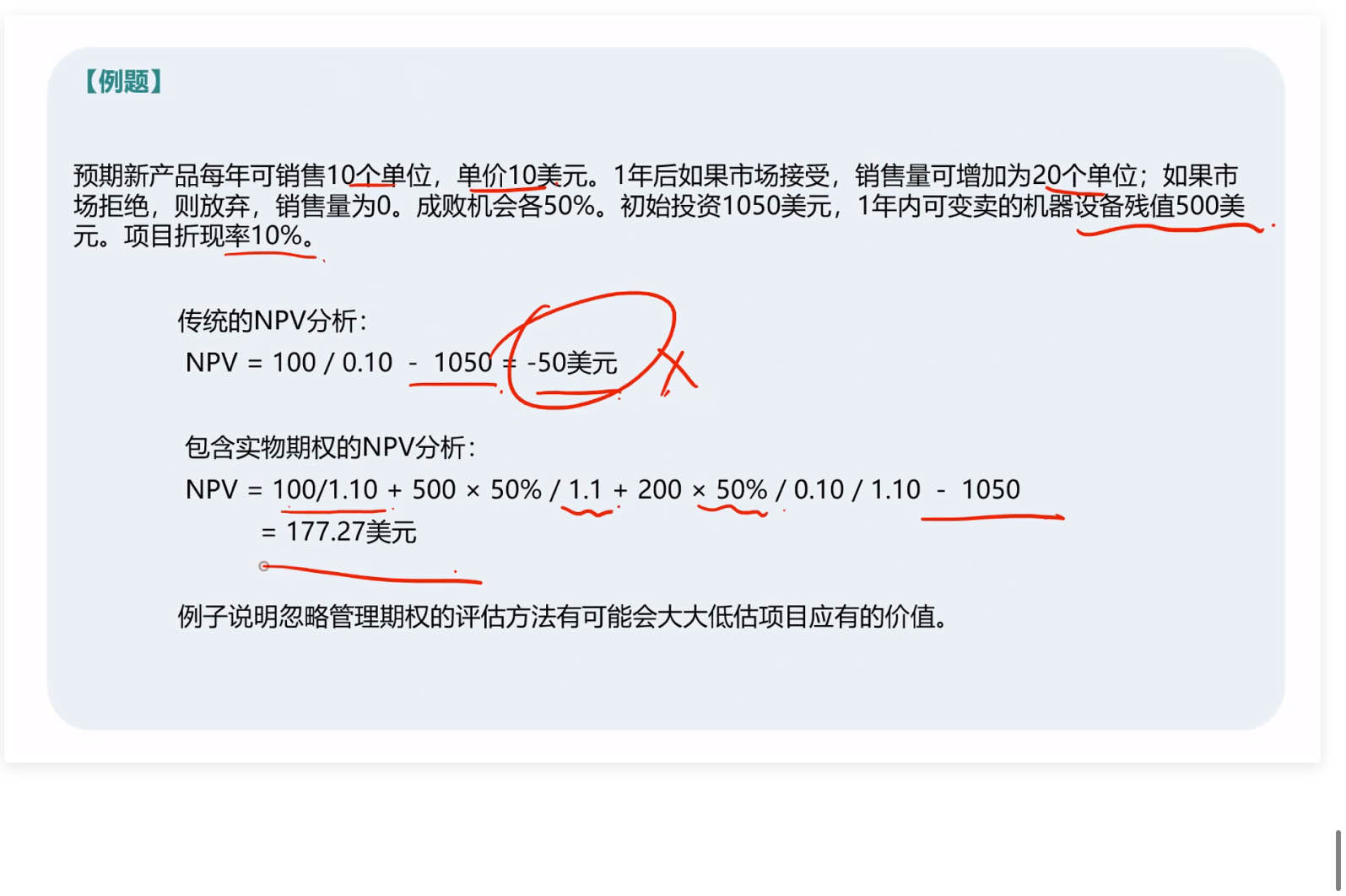

第一个传统的NPV,在不加入实物期权的情况下,我们预计销售10个单位,单价10美元的产品是会永续销售下去的。也就是每年都有100美元的销售收入(现金流入),直到永远。那么我们可以利用永续年金现值的计算公式来计算0时期的现值:PV=C/r。

即,PV0=100/0.1=1000美元,又因为初始投资是1050,所以NPV=-1050+1000=-50美元。

第二个包含实物期权的NPV,意思是在1年后,有50%的概率市场前景良好,那么会有200美元(10×20)的销售收入(现金流入),且可以永续销售下去,所以是用永续年金现值计算公式来计算这一情况下的价值:50%×200/0.1(记得乘以50%的概率)。但是要注意,50%×200/0.1是在第1期末的价值,所以要再除以1.1折现到0时期,即PV成功0=50%×200/0.1/1.1。

还有50%的概率市场前景萧条,那么我们就会在第一年后就放弃这个产品,不再继续进行下去,次时的现金流入是变卖机器设备的500美元,PV失败0=50%×500/1.1

别忘记还有一个现金流,就是我们测试销售情况的第一年,也就是只有一期的现金流入:100/1.1。

三项现金流加起来,再减去期初投资1050,就是包含实物期权的NPV:

100/1.1+ 50%×200/0.1/1.1+50%×500/1.1-1050

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!