开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

SHAO · 2023年04月20日

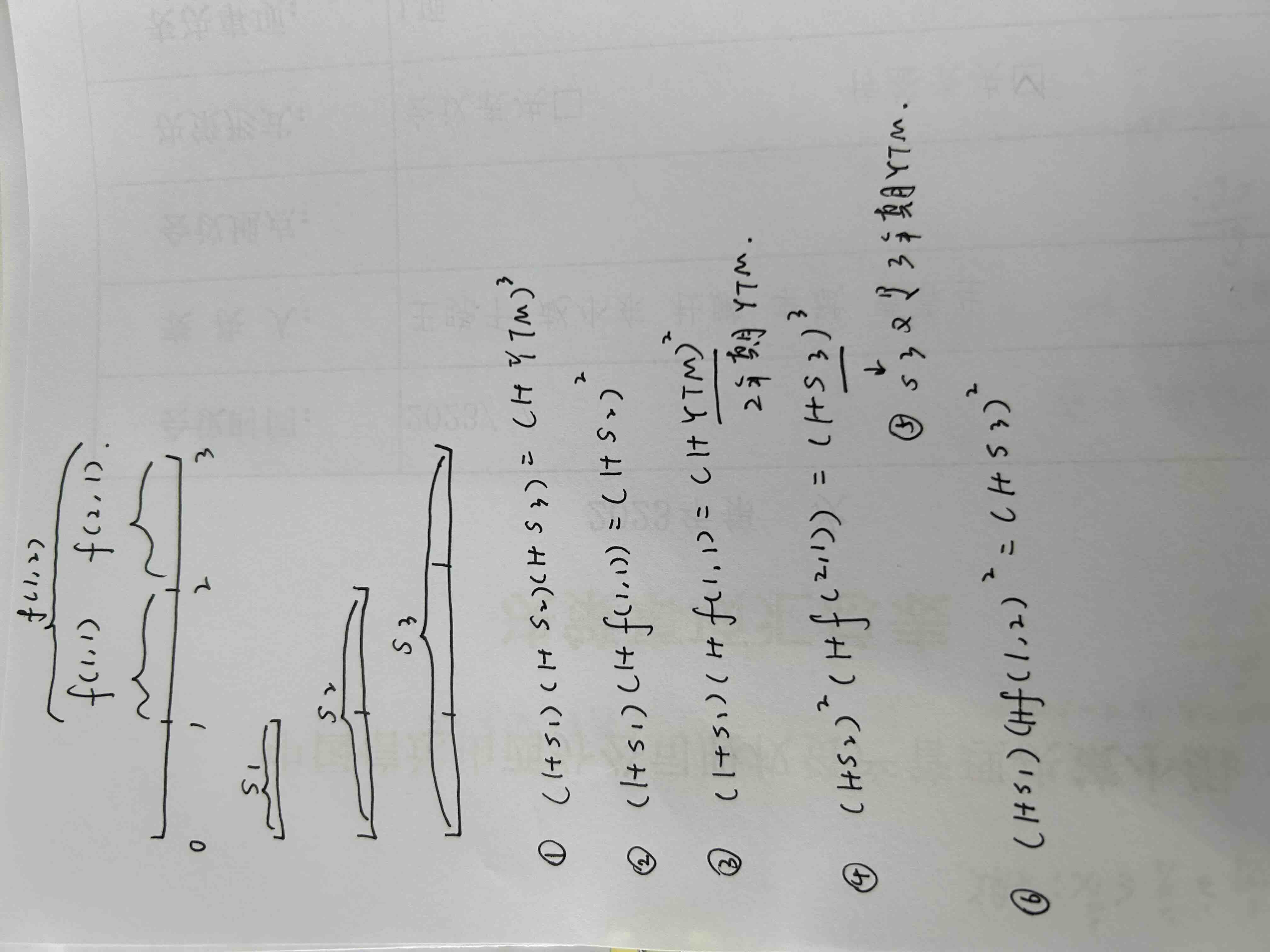

老师您好,下图是我的理解,请问对吗?

pzqa015 · 2023年04月21日

嗨,努力学习的PZer你好:

不对,正确的如下

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

SHAO · 2023年04月21日

明白了,谢谢老师~

老师,再请教下,三年期零息债券的ytm是不是等于S3呢? P=(c+par)/(1+YTM)3=(c+par)/(1+S3)3,所以YTM=S3

嗨,从没放弃的小努力你好:

零息债的coupon=0

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

对于零息债,ytm=spot rate

----------------------------------------------加油吧,让我们一起遇见更好的自己!

嗨,爱思考的PZer你好:

不等于

还要看s1和s2

是P=c/(1+s1)+c/(1+s2)^2+(c+par)/(1+s3)^3=c/(1+ytm)+c/(1+ytm)^2+(c+par)/(1+ytm)^3,所以,并不能简单说(c+par)/(1+YTM)3=(c+par)/(1+S3)3