对这个概念的理解还有点不清楚。UL是不可预计的损失,计算的方法是通过标准差算出偏离均值的量。但是我应该怎么理解这个概念?EL我可以很具体的理解,exposure(全部的损失)*违约率*(1-我能找回来的部分)。UL我应该怎么去理解呢?

EC要cover的是均值和ECL之间的差值,那所以就用了一个系数*标准差。所以EC的值会比UL大很多。那从概念上讲,EC就是为了要cover我预测不到损失,不就应该正好=UL吗,我得理解问题出在什么地方呢。

李坏_品职助教 · 2023年04月20日

嗨,努力学习的PZer你好:

EL是用预估的违约率算出来的期望损失值,类似于数学中的“数学期望”这个概念,E(x)。

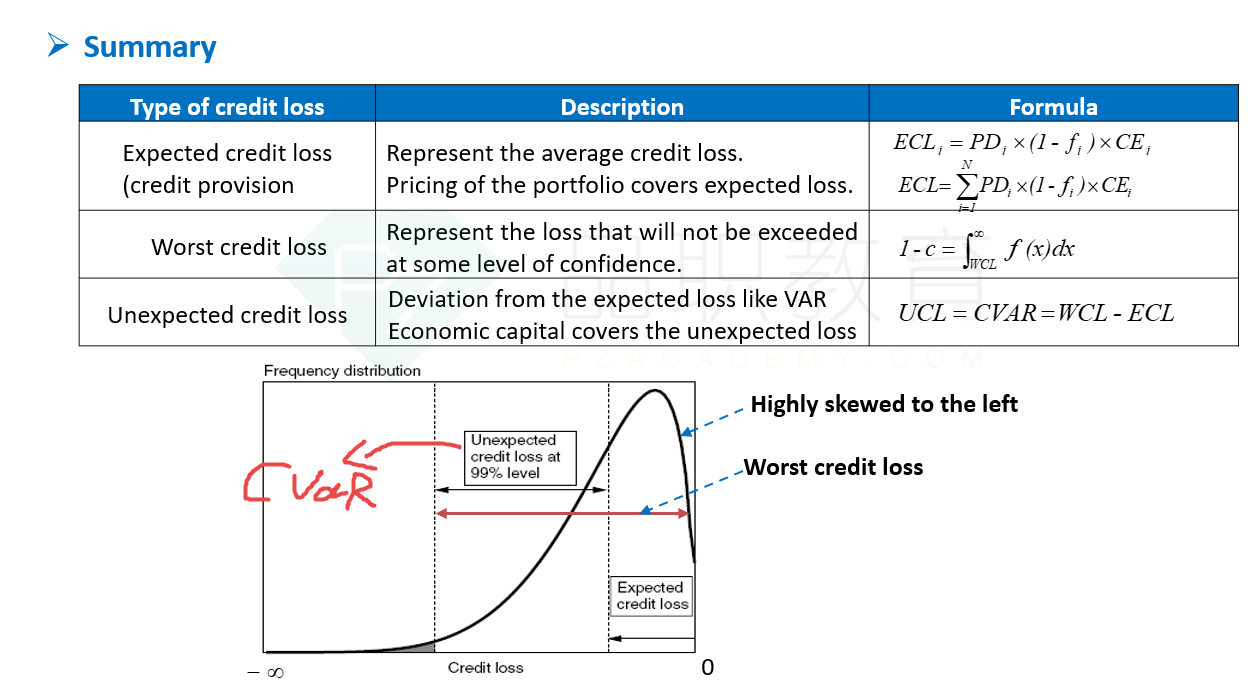

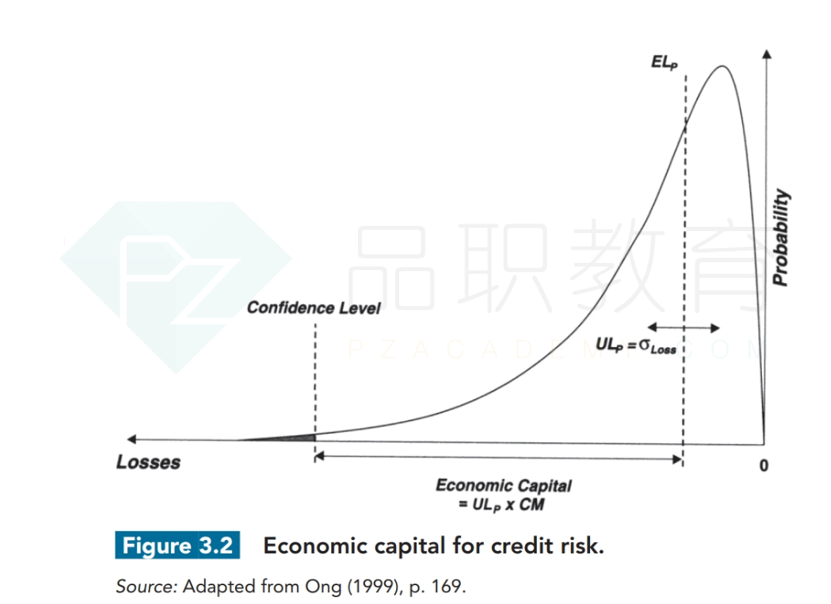

UL就是最大可能的损失中,超出EL的部分。在信用风险中,也就是worst credit loss减去expected credit loss就是UL了,用credit VaR来代表。

Economic capital是负责cover UL的(看表格最后一行),UL是决定EC的主要因素,但是UL本身是很难以准确预测的,我们只能用credit loss的标准差近似代表UL,但这并不是精确的估计值。没有人准确的知道worst case下的credit loss是多少,所以economic capital乘以系数,适当的比算出来的UL大一些, 才能比较好的覆盖UL。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!

RyanR · 2023年04月23日

谢谢老师。明白了!