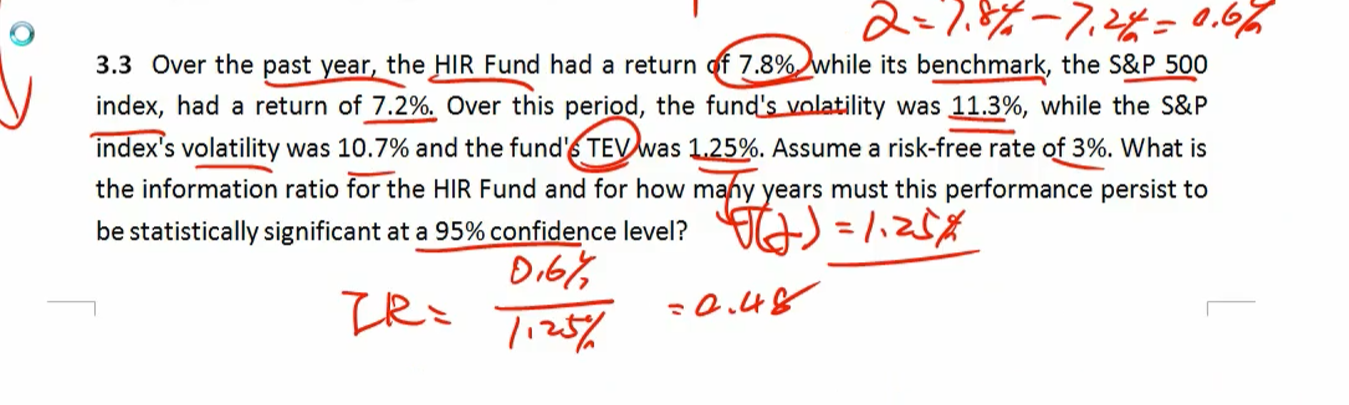

这道题里面给的volatility 不是cigma么?就是计算standard error里面那个 cigma/根号N 里面的cigma?

我感觉我搞混了 tracking error 和 volatility 还有 standard deviation 的区别

tracking error 就是 standard deviation吧? 都是用cigma表示? 那为什么算Var里面的cigma都是用题目里面的volatility?

李坏_品职助教 · 2023年04月17日

嗨,爱思考的PZer你好:

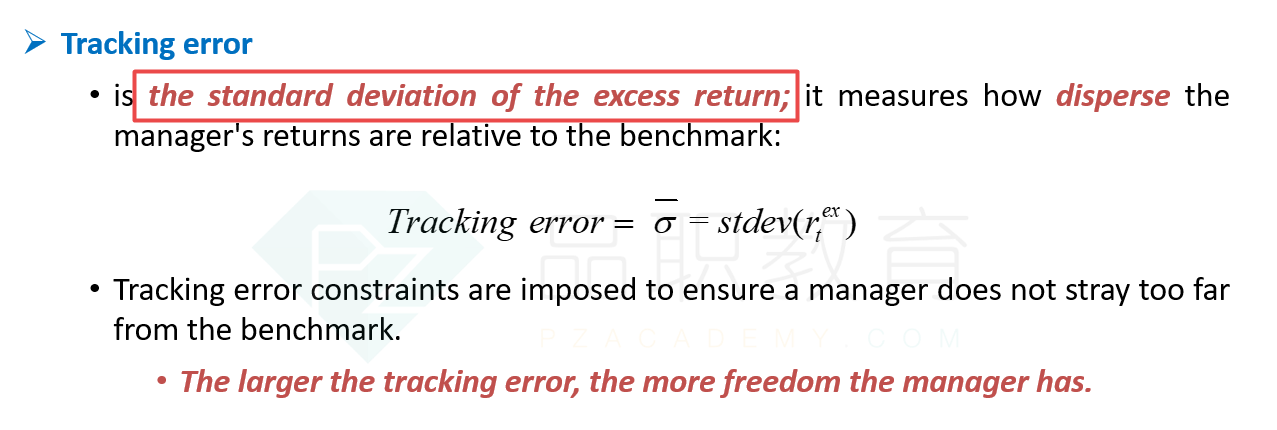

volatility = standard deviation = σ,也就是基金收益率的标准差。

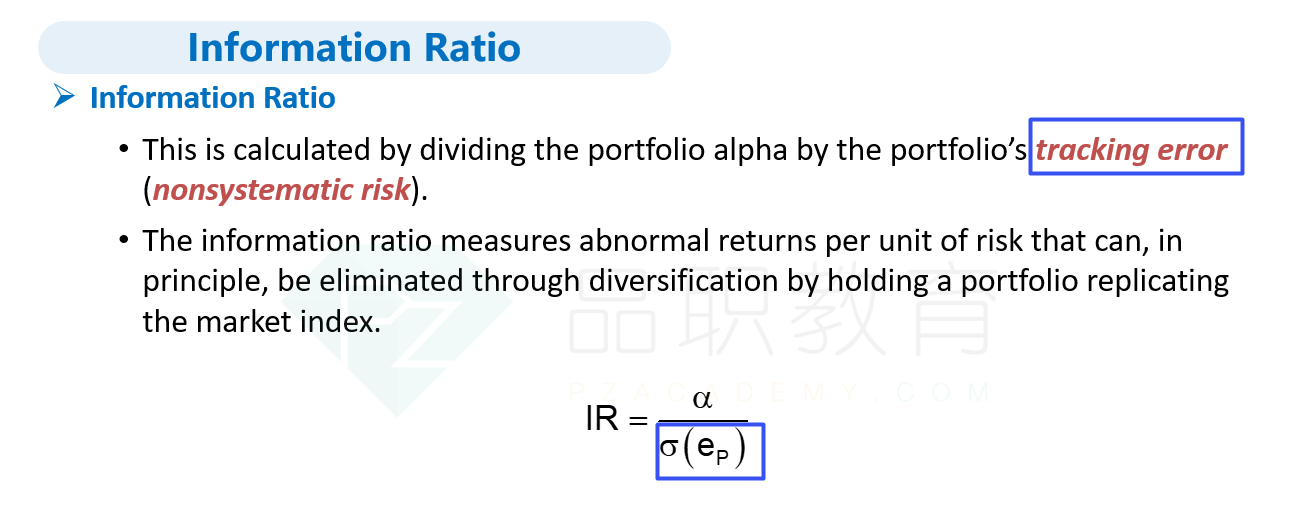

tracking error(TEV)是基金经理的超额收益率的标准差。比如基金经理的α = fund return - benchmark return,tracking error = σ(α)

只有在计算information ratio的时候才会用tracking error,其他大部分时候都是用volatility。

----------------------------------------------努力的时光都是限量版,加油!