就是那个绿色框框框住的三个是怎么推导的,有一种似懂非懂的感觉🥹🥹

李坏_品职助教 · 2023年04月18日

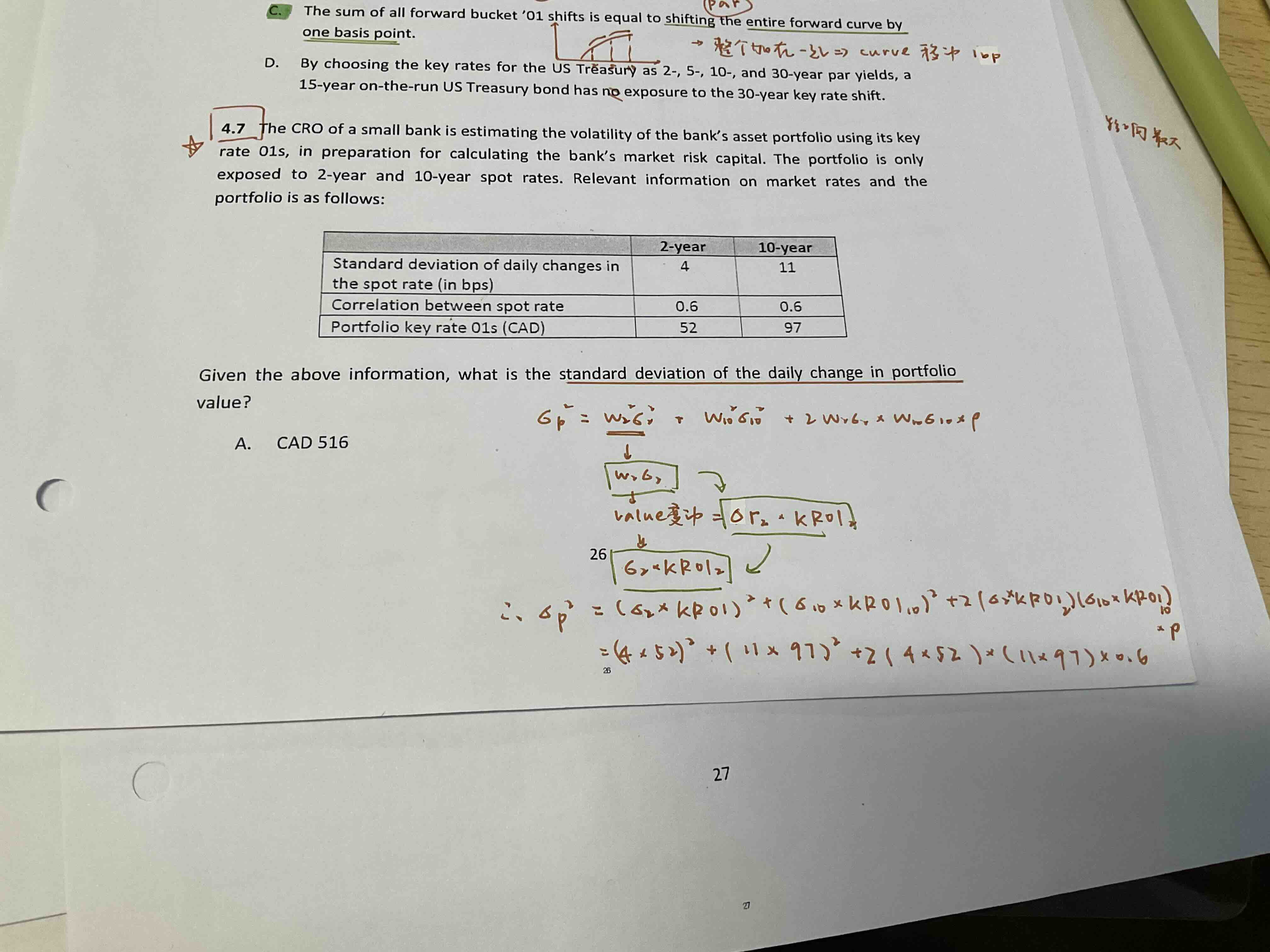

嗨,爱思考的PZer你好:

这道题让求的是daily change的标准差,也就是组合价值每日变动金额的标注差。

组合由于2-year spot rate的变化带来的value change = △r2 * 2-year的key rate 01,这里△r2表示2-year spot rate的波动,

题目给了我们2-year spot rate的标准差是4(这个4本身就是利率的波动,4个bp),所以standard deviation of 2-year rate = 4 * 2-year的key rate 01 = 4*52.

同理,10-year rate的标准差= 11*97.

有了这俩标准差,再按照两个资产组合起来的方差公式去计算总方差:

σp^2 = 2-year标准差^2 + 10-year标准差^2 + 2 * 2-year标准差 * 10-year标准差 * ρ

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!