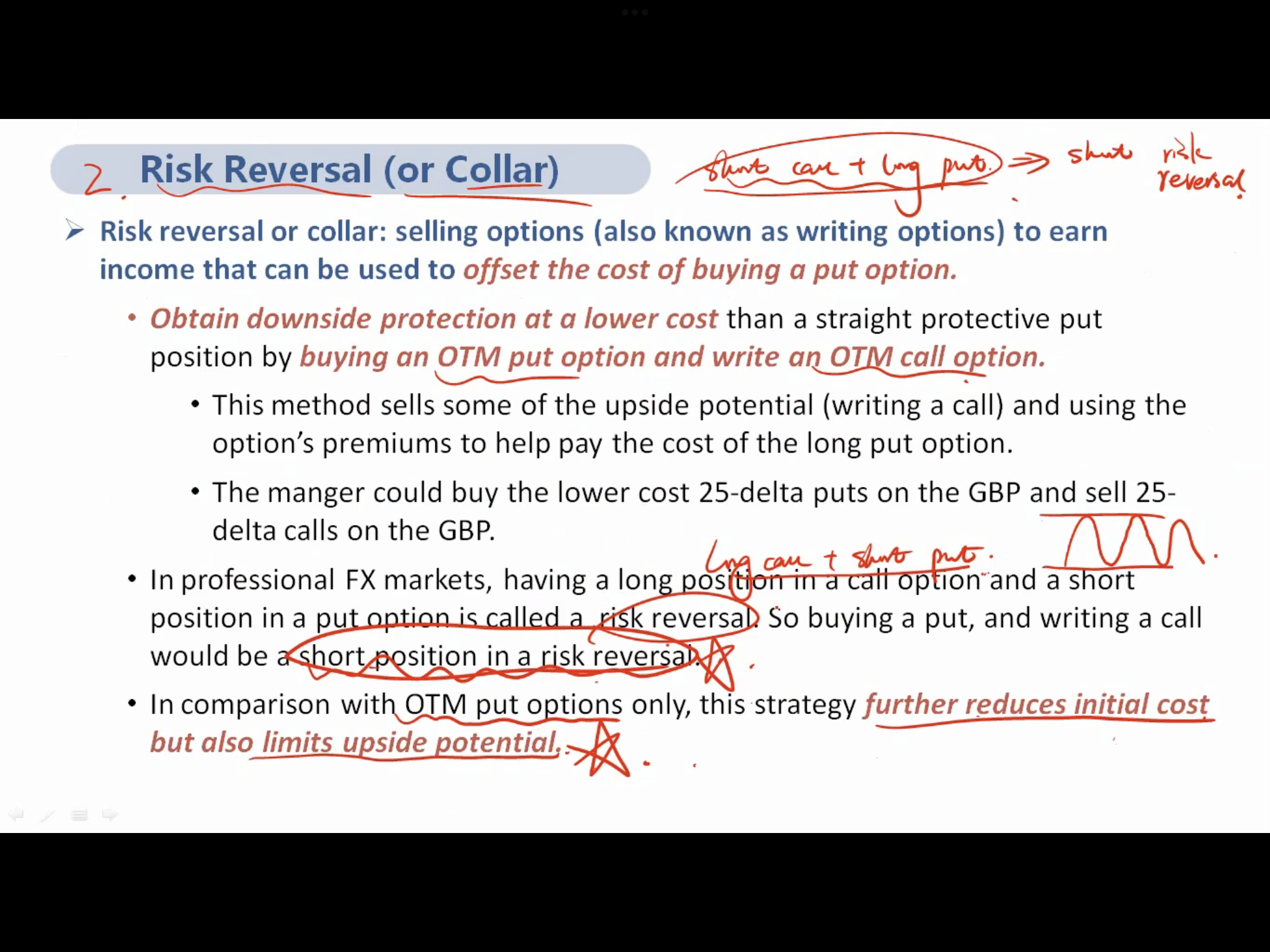

risk reversal是 long call+short put。

为什么第一段相当于名词解释的全部是short risk reversal(selling option to earn income,offset the cost of buying a put option);以及第二段buy an OTM put option and write an OTM call option也是在说short risk reversal。

沈三栗 · 2023年04月17日

risk reversal是 long call+short put。

为什么第一段相当于名词解释的全部是short risk reversal(selling option to earn income,offset the cost of buying a put option);以及第二段buy an OTM put option and write an OTM call option也是在说short risk reversal。

2月考试有碰到运用risk reversal 构建策略的简答题,这样情况下,我应该默认risk reversal是short的头寸=collar,还是明确写short risk reversal? 毕竟现在阅卷,答案错直接不给分,也不判过程。

pzqa31 · 2023年04月17日

嗨,爱思考的PZer你好:

同学,这页ppt是在讲risk reversal就是collar,或者说long risk reversal=short collar,所以这两段其实都是在讲collar的头寸,不过这只是一个大概的说法。原版书中关于collar和risk reversal并没有区分好,而且原版书中只对collar给出了严格定义,在一些协会给出的题目中,就直接把两者等同了。但如果要严格讨论risk reversal,其实是不包含现货头寸的,教材上没有明确区分long/short risk reversal,只要记住Risk reversal=short put+long call就好了,只是risk reversal需要配合一个现货头寸,才能达到delta-neutral的效果。如果单独考到risk reversal的头寸,就按照这个来解题。

具体来讲:

(1)Collar=long stock+long put+short call

Collar的初衷是投资者本身持有股票,担心股票价格下跌,所以用long put来cover风险,又为了降低成本去short call(赚期权费)。Collar的目的本质是为了管理风险。

(2)Risk reversal=short put+long call

Risk reversal是基于对implied volatility预期的投资策略,long risk reversal是投资者预期未来OTM Put的implied volatility会下跌,OTM call的implied volatility会上涨,所以short put+long call,这两个头寸的delta都是大于0的,为了达到delta-neutral,也就是把delta hedge掉,所以需要配合short underlying(delta小于0)。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!