NO.PZ2022101001000013

问题如下:

根据资产减值准则的相关规定,下列各项有关估计可收回金额的相关表述中,不正确的是( ).

选项:

A.在对与商誉相关的资产组或者资产组组合进行减值测试时,其可收回金额不包括归属于少数股东的商誉价值部分

B.没有确凿证据或者理由表明,资产预计未来现金流量现值显著高于其公允价值减去处置费用后的净额的,可以将资产的公允价值减去处置费用后的净额视为资产的可收回金额

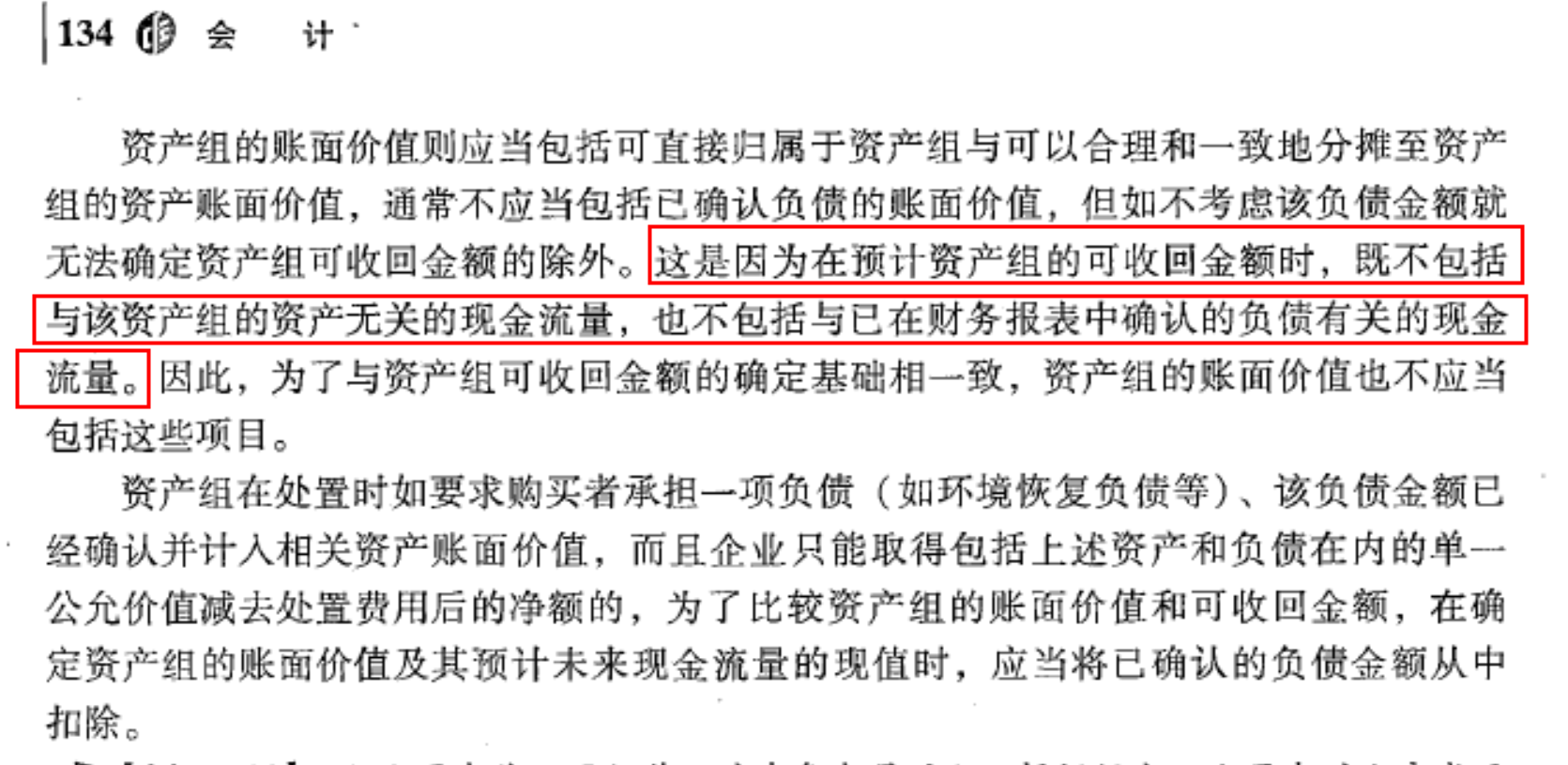

C.在预计资产组的可收回金额时,既不包括与该资产组的资产无关的现金流量,也不包括与已在财务报表中确认的负债有关的现金流量

D.资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值,只要有一项超过了资产的账面价值,就表明资产没有发生减值,不需再估计另一项金额

解释:

选项A,在对与商誉相关的资产组或者资产组组合进行减值测试时,其可收回金额的预计包括归属于少数股东的商誉价值部分,为了使减值测试建立在一致的基础上,企业应当调整资产组的账面价值,将归属于少数股东权益的商誉包括在内。

选项C,是不是有例外,如不考虑负债金额就无法确定资产组可回收金额的就要考虑进去(如弃置费用)