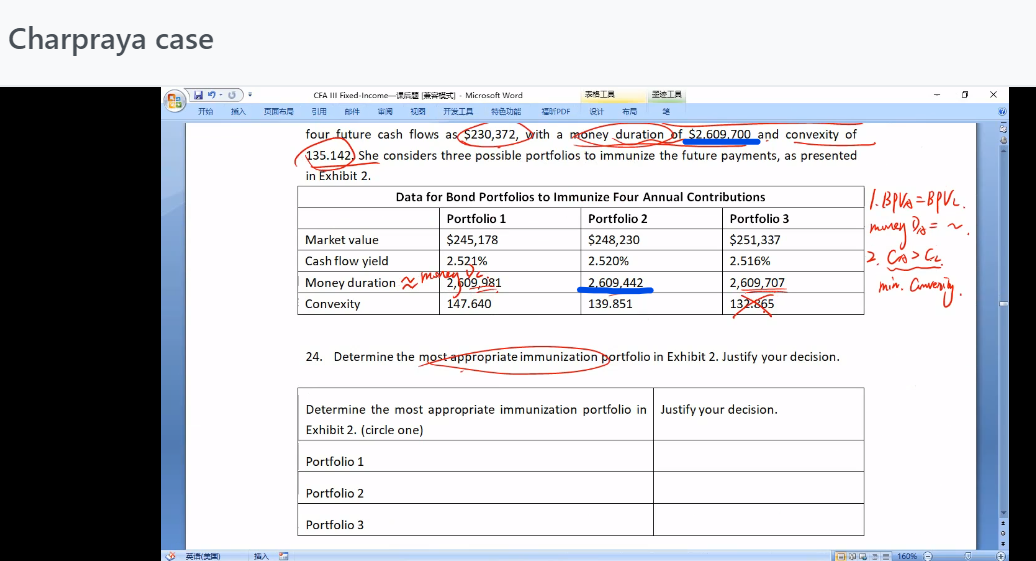

免疫策略要求资产BPV等于负债BPV,但是组合2的资产BPV明显小于负债,利率发生变化的时候,涨跌幅度都会比负债小,而组合1的MD和covexity都明显大于负债,因此利率的变动总会对持有方有利,为什么不选1呢

pzqa015 · 2023年04月17日

嗨,爱思考的PZer你好:

免疫的第二个条件是资产BPV等于负债BPV,但实务中,二者很难做到相等,一般近似相等即可,本题三个Portfolio的BPV与负债相差最多的是200多,对于一个百万级别的数字,相差几百,也就是万分之一,是可以认为是近似相等的,所以,本题并不是根据BPV来做出选择,三个BPV都满足条件后,根据convexity的条件来选择,只有portfolio1和portfolio2的convexity大于负债大convexity,首先排除portfolio3,在两者中选最小的,所以只能选portfolio2。注意,免疫这里convexity是从所有大于负债convexity的portfolio中,选出convexity最小的,而不是最大的。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!