Corporate Issuers Module 3 Topic 2 Cost of Equity 这里面 Rf 为什么应该是用短期而不是长期呢?哪里有讲过吗?

王琛_品职助教 · 2023年04月17日

嗨,爱思考的PZer你好:

1

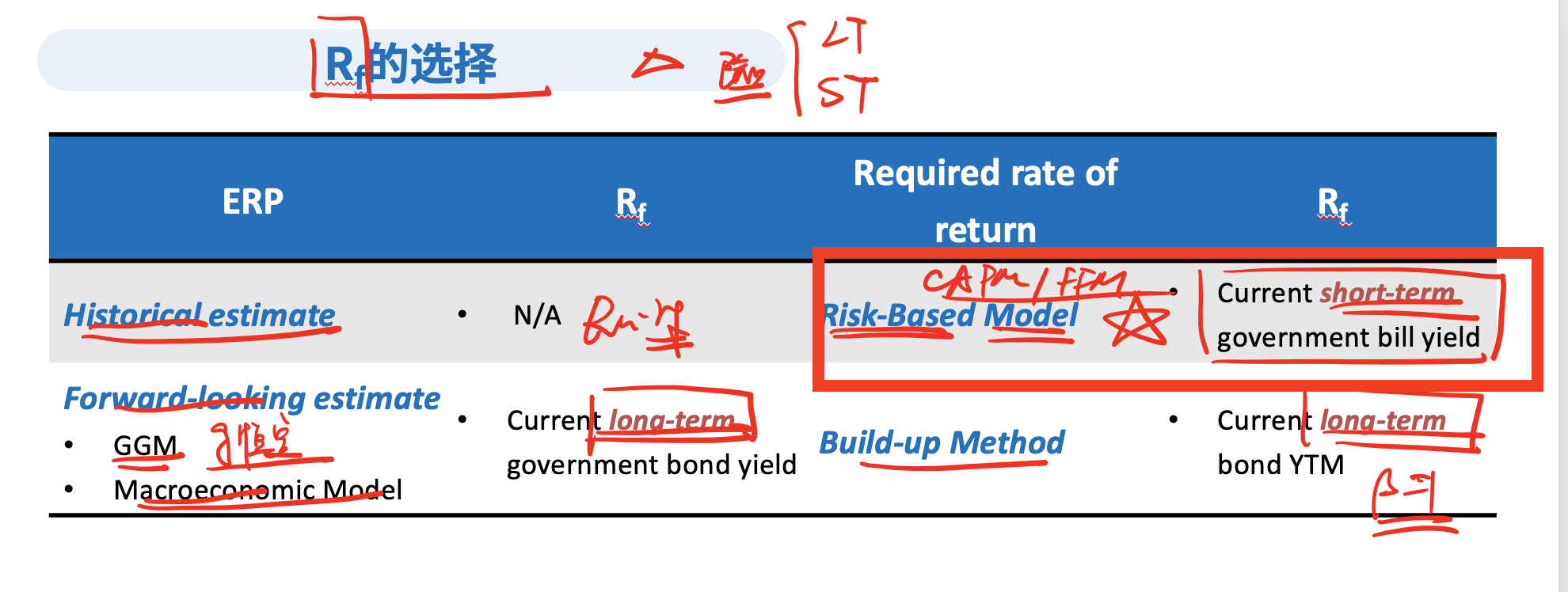

首先,需要区分,只有使用 risk-based model 计算 Re 时,rf 才使用短期利率哈

如果使用 Build-up model 计算非上市公司的 Re 时,rf 使用的是长期利率

请参考基础班讲义墨迹版 P173

2

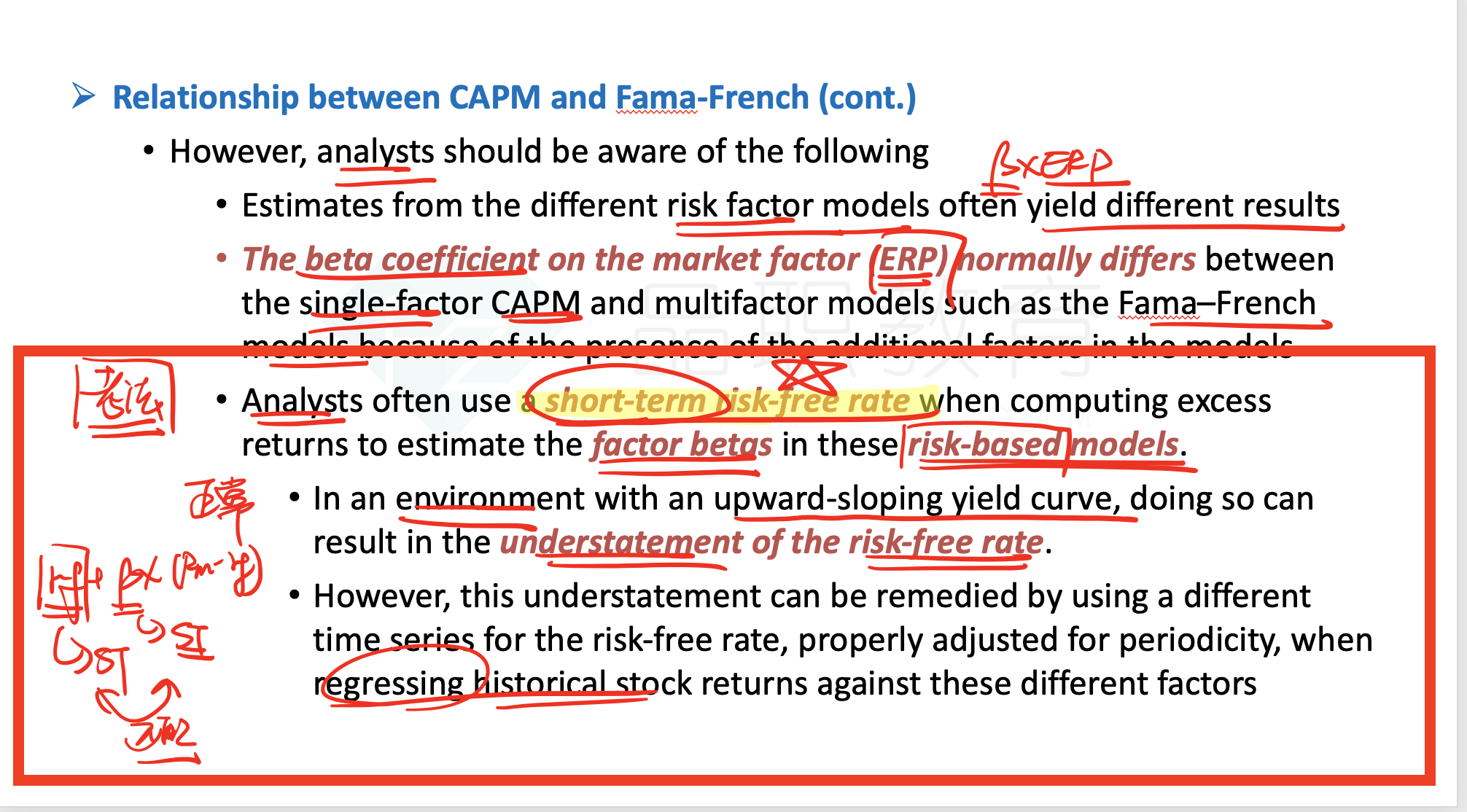

其次,关于为何 risk-based model 计算 re 时,rf 使用短期利率

是因为贝塔是使用高频的短期数据回归得来的,所以为了匹配,rf 也要使用短期利率

请参考基础班讲义墨迹版 P165

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!