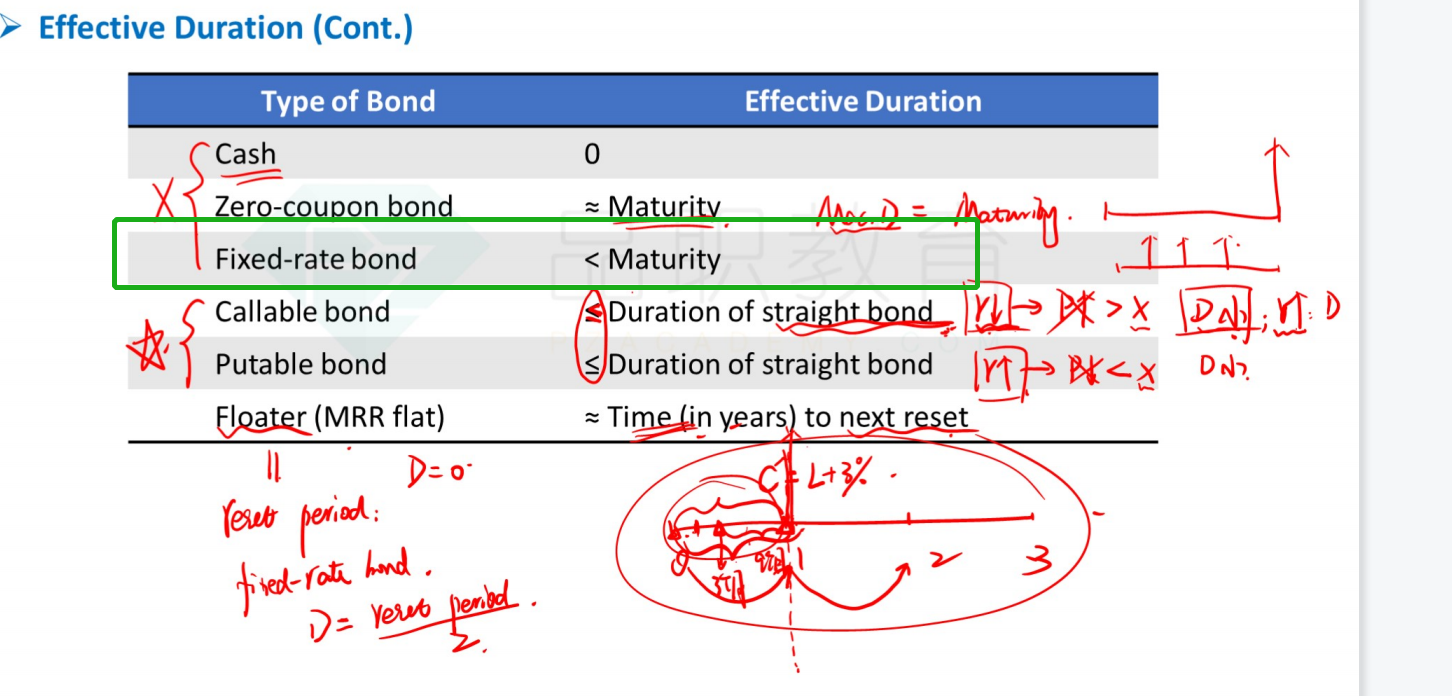

老师您好,请问图中绿色框的部分,是不是表示固定利率债券的的effective duration小于maturity?不是很懂是为什么?可以详细解释一下吗。

pzqa015 · 2023年04月16日

嗨,从没放弃的小努力你好:

有两个结论,零息债的剩余到期日等于久期,付息债的剩余到期日大于久期,原理如下:

mac duration=∑(PVCFi/P)*t

对于零息债来说,只有一期现金流,PVCF=P,所以,mac duration与债券期限t相等;

对于付息债来说,不同期限的PVCFi占P的比重不同,最后一期PV(par+coupon)的占比最高,前面现金流PV(coupon)的占比很小,最后加权下来,mac duration<t。

举个例子:

3年期付息债,coupon=3%,ytm=3%,par=P=100

PVCF1=3/1.03=2.91

PVCF2=3/(1+3%)^2=2.83

PVCF3=103/(1+3%)^3=94.26

mac duration=2.91/100+2.83*2/100+94.26*3/100=2.92<3

mac duration与effective duration是可以互相转化的,二者近似相等,所以,可以认为effective duration<maturity

----------------------------------------------加油吧,让我们一起遇见更好的自己!