嗨,从没放弃的小努力你好:

融资租赁=卖资产+发放贷款给承租人

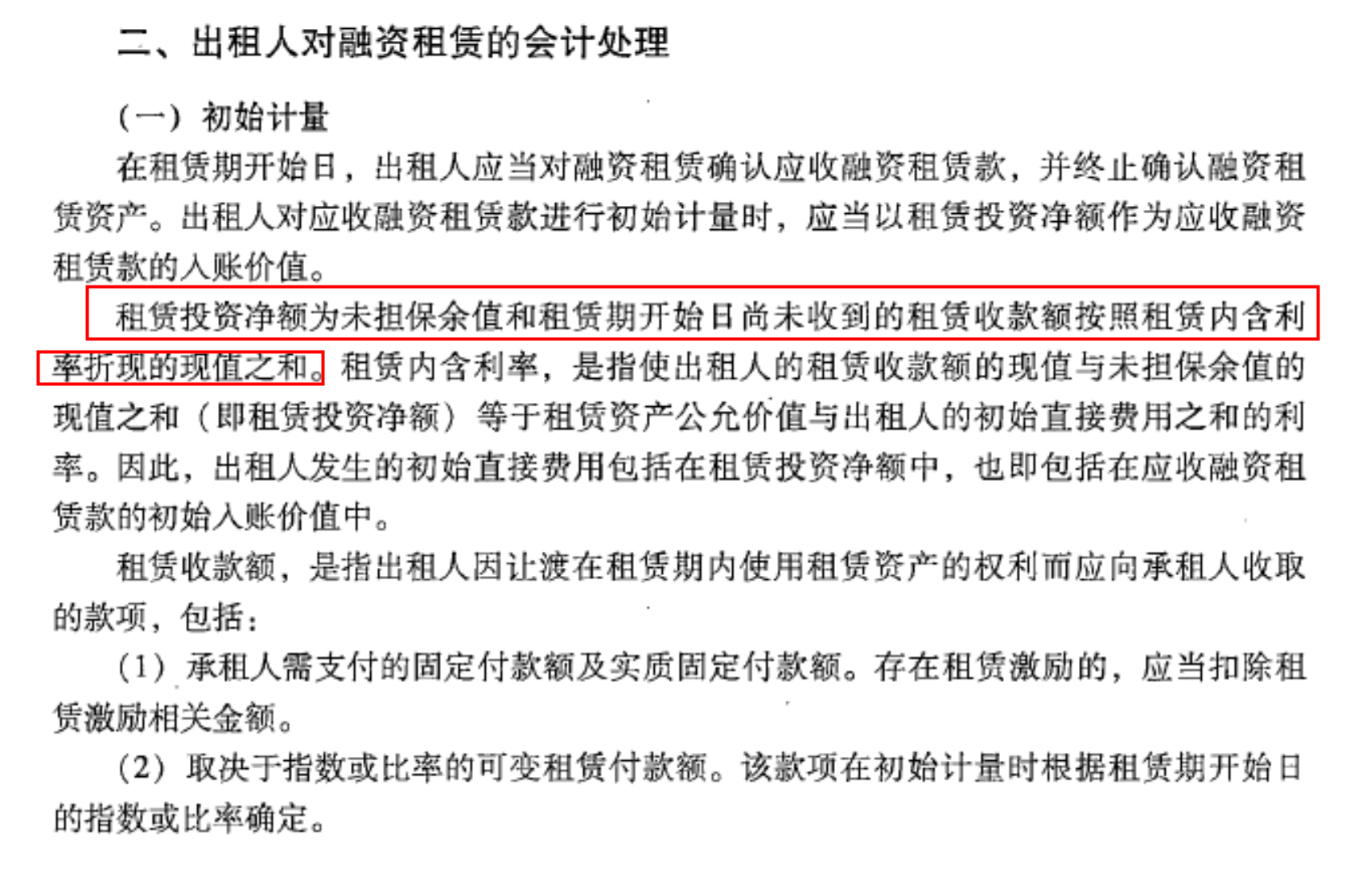

借:应收融资租赁款——租赁收款额(尚未收到的租赁收款额)

——未担保余值(预计租赁期结束时的未担保余值)

银行存款(已经收取的租赁款)

贷:融资租赁资产(账面价值)(也可通过固定资产核算)

资产处置损益(公允价值-账面价值)(可借可贷)

银行存款(发生的初始直接费用)

应收融资租赁款——未实现融资收益

借方的标黄部分,是租赁投资总额=未折现的租赁收款额(两部分:已收取+未收取)+未担保余值

标蓝色的部分是,租赁投资净额=应收融资租赁款=租赁资产的公允价值+初始直接费用

未实现融资收益=租赁投资总额-租赁投资净额

会计分录是平的没错的,

何老师的公式是:租赁投资净额=租赁资产的公允价值+初始直接费用=尚未收到的租赁收款额的现值+未保余值的现值,这个也是没错的。

已经收取的租赁款,我们直接计入银行存款,它不会影响租赁投资净额。何老师写的那个公式是租赁投资净额的两种计算方法,不是这个账务处理的等式。

同学可以看看教材306页例题14-14帮助理解。

未实现融资收益=租赁投资总额-租赁投资净额

会计分录是平的没错的,如果是在0时刻支付一部分租金的情况,那么同学说的没错,何老师的公式是应该加上已经收到的租金(计入银行存款科目)。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!