老师,请问下这题的解题思路是什么?不是很明白。第一张图片我们不是已经可以用二叉树计算出来含权债券的价格了吗?那第二张图片在原来的spot rate上又加上OAS计算含权债券的价格,这两个算出来是会相等的吗?

pzqa015 · 2023年04月15日

嗨,爱思考的PZer你好:

这道题的思路是这样的

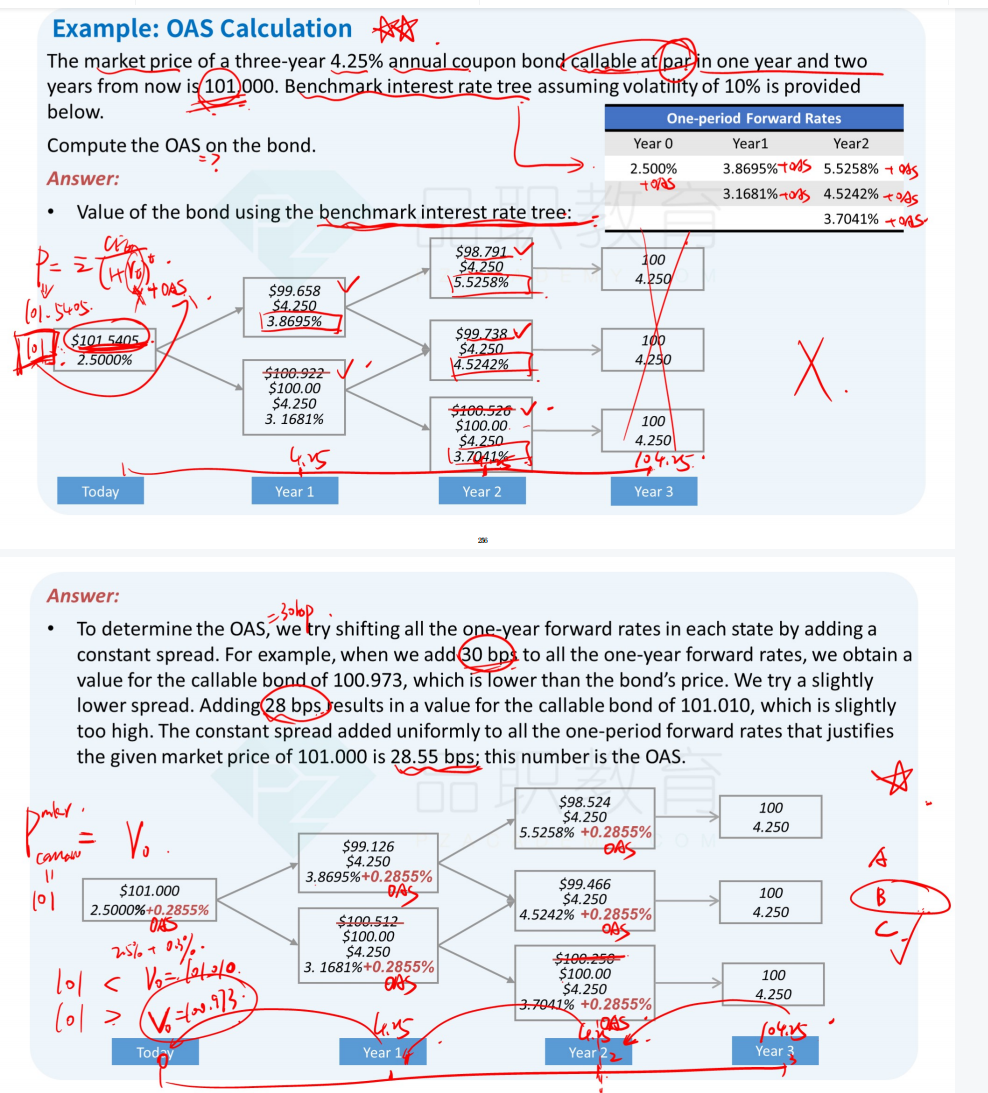

题目说了,这只含权债现在的价格是101,然后让计算这只债的OAS。

第一张图片,我们用二叉树计算的4.25% coupon的债券价格是101.5405,这不是题目给的含权债的价格,而是同样coupon为4.25%的含权国债(含权无风险债)的价格,因为第一张图片上的各个利率都是无风险的利率。

第二张图片相当于是试错法,在第一张图片各个利率点加上同样的spread,分别计算得到的债券价格,什么时候得到的债券价格与101越接近,那么此时的spread就是OAS。通过试错,spread是0.2855%时,二叉树利率+spread构建的新二叉树,计算的4.25%coupon的债的价格是101,所以,0.2855%是OAS。

这道题展示了OAS的计算方法,OAS与Z spread一样,都是通过试错法来反推的。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

廖廖酱 · 2023年04月17日

老师请问那第一张图片的国债的价格是不是做题的时候不用计算?直接用第二张图片试错法计算出oas就可以?